來自新聞的靈感:從蛛絲馬跡中研究市場動態/KT Huang

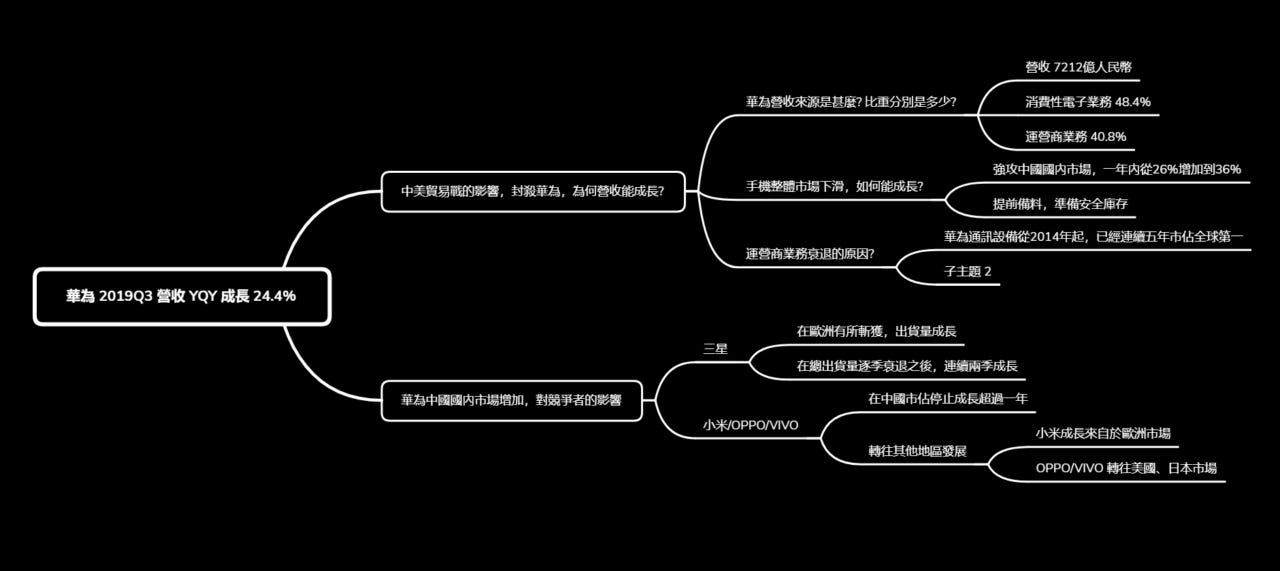

日前華為公布2019年第三季營收,累積數字6,108億人民幣、年增成長24.4%的新聞,讓筆者感到很有興趣。華為在美國發布禁令的情況之下,為何還能有所成長?以一家年營收超過新台幣2兆的公司來說,華為的成長非常驚人;這是來自產業本身的成長嗎?或者來自何處?

以筆者最有興趣的智慧型手機市場而言,在中美貿易的禁令發布後,華為的成長是否來自中國內部?這對於全球手機市場的版圖有沒有影響?

要試圖找出這幾個問題的答案,我們就要從更基礎的問題開始。

華為的營收來源是什麼?

2019年前三季累積營收6,108億、年增率24.4%,表示2018年前三季營收為4,910億人民幣;前三季手機出貨量1.85億支,年增率26%,表示2018年前三季累積出貨量為1.5億支。

此外,我們從過往的新聞與網路資料,得知華為在通訊基礎建設市場,尤其是5G技術方面是領先的;至於有多領先,從華為的營收數字應該可以透露一二。

可以得到以下資訊:

從2018年財報摘要看得出來,華為在全球各區域的營收都有20%左右的成長,算是非常平均。

但產品別來看,營運商業務下滑1.3%、消費性產品業務增長45%;其中消費性產品包含手機、平板、PC、智能音箱等產品。佔營收比重最高的是智慧型手機,推斷PC及平板應該佔據二、三名,名次則不確定。

有趣的是,手機、PC、平板都是逐年衰退的業務,為何華為可以取得如此驚人的成長?可以想見一定是對手市佔減少,因而增加了自己的營收。但華為是怎麼做到的?是增加中國市場的比重,還是在全球各區域重點進攻?

或許不一定可以找到確切答案,但我們可以進一步試試挖掘資訊。

從前面財報摘要的資料中,比較2018及2017年的營收比重。可以發現兩件事情:

各區域營收比重變化不大

中國市場維持約51%,歐洲、中東、以及非洲市場則小幅下降1%,降到27.3%。華為正式成為暴風中心,是從2018年12月開始,看起來符合大致現狀;而且,由於美洲營收比重不高,因此增加關稅對華為營收影響不大。

消費性產品業務成為第一,營運商業務則略為衰退,掉到第二名。

在華為四個營收主業務中,營運商業務,也就是網路基礎設施等服務,營收略微下滑1.3%;消費性產品業務比重增加到48.4%,與營運商業務互換。

2018年還沒有華為禁令,營運商業務的下滑,是因為整個市場趨緩嗎?因應5G的到來,營運商業務應該在成長才對,為何華為營收反而下滑?是不是在華為禁令頒布前,就有其他因素影響?

小結

目前我們已經知道,華為的2018年營收是7,212億人民幣,2019年很可能超過8,500億,相當於3兆7,400億台幣;其中消費性產品及營運商業務兩大事業群,總共占公司營收約88~89%。

華為的消費性產品業務大幅增加,營運商業務小幅減少,使得該公司在消費性產品這個下滑的市場中,獲得了大幅成長,但在5G這個成長市場中小幅衰退。這兩件事情令人感到好奇,值得進一步探究下去。

通訊設備全球市場現狀

從以前的新聞之中,可以看到「華為5G基站建設市佔全球第一」的印象;但為什麼是基站建設,而不是其他產品?為何基站建設在無線通訊領域中這麼重要?

筆者的習慣,是先從英文資料開始找起;於是讓我們來搜尋「Global Base station, market share, 2018」這幾個關鍵字,於是得到以下的結果:

從圖片開始尋找,可知道「基站建設」有兩種說法,分別是「base station」以及「mobile infrastructure」;還有另外一個分類,則是「2G/3G/LTE mobile infrastructure」,也有「telecom equipment」等的說法。

看起來,Dell’Oro及IHS兩個網站的資訊比較完整。進一步從這兩個地方查詢相關資料,才發現在IHS是將2G/3G/4G/LTE與5G建設分開、而且相關資料僅限行動通訊設備。

不過我們意外發現,原來行動通訊設備經過20年的發展之後,整個業界的營業額從2015年開始下滑;每一家研究機構提供的衰退幅度數字不盡相同,但平均衰退幅度都在10-15%左右。

既然有mobile(行動的),那有沒有Fixed(固定的)?

在IHS找不到令人滿意的數字,於是重新搜尋Dell’Oro的數據,終於有了一些看起來不錯的資料。

原來這才發現,華為早在2013年就是全球通訊設備製造商前兩名;從2013年的21%,逐年增加到2018年的28%,穩居第一名的位子已經有6年之久。

更加令人吃驚的是,如果按照這樣的比較,華為營收僅衰退1.3%,但市佔率仍繼續小幅增加,實在非常厲害。

此外,依據Dell’Oro對未來5年通訊設備及服務的預測,2018-2023 年複合成長率僅1%。這讓我更加好奇:美國對華為發布禁令之後,對華為有影響嗎?

根據Dell'Oro調查,2019年第一季的電信設備市場,以三星電子(37%)排名第一;華為(28%)、愛立信(27%)、諾基亞(8%)分居二、三、四名。華為市佔率延續2018年的態勢,仍舊保持28%;看起來,三星的成長應該是掠奪了原屬華為以外的市場。

從各方面資料看來,禁令似乎並沒有對華為產生太大的效果。到2019年第三季為止,華為已經有60多張5G訂單;Nokia到上半年為止有42張訂單,Ericsson則有19張訂單。

不過有趣的是,包含三星電子在內,各家通訊設備商都說自己手上有幾張訂單、表現多好;但5G發展才剛要開始,這應該只是一種向對手喊話、給客戶信心的戰術。以5G整個市場來說,這些都只是開端、這些訂單數字都還是小量。

小結

在通訊設備市場,華為可以說是絕對的領先者。筆者對5G技術不熟、也不清楚通訊設備有哪些分支;但從2014年下半年開始,華為確實已經盤據著通訊市場市佔率第一名的地位,領先Nokia、Ericsson、Cisco等傳統上的通訊設備領先廠商。

能夠長期盤據第一的位置,可以肯定的是價格、技術、以及服務,應該都有很好的水準。

此外,三星在2019年第一季的市佔率大幅成長,躍升至37%。過去三星長期落在6%左右,一定有技術、服務等方面跟不上的原因;而這種差距不太可能在一季之內突然翻轉,因此有可能是美國禁令的影響、也有可能是韓國本土市場的需求出現,這部分值得長期觀察。

手機市場的變化

上圖是從2016年第一季到2019年第二季之間,總共14季的前六大手機品牌公司市佔率變化走勢。

經過十年的競爭,目前只剩下六家公司上得了檯面,分別是三星、Apple、華為、小米、OPPO、VIVO,其他公司應該都很難再起。

三星跟Apple市佔率都從早期的3成左右,逐季下滑掉到現在的20%跟15%上下;而中國品牌華為、小米、OPPO、VIVO等四家公司,已經佔有全球手機市佔的4成左右。

值得注意的是,三星、小米、OPPO及VIVO三家的市佔率呈現連兩季成長;Apple則是連兩季下滑,從17% 衰退到10%。

華為手機最近被禁止向美國公司購買零組件,Google也終止華為的授權;但即使如此,華為手機出貨量仍舊一路上升。這就讓我感到非常好奇,華為怎麼辦到的?

既然手機無法賣到美國,必定會影響華為手機出貨量,甚至不能購買美國公司的零組件,連出貨都可能會有困難。所以這個現象大概只有幾個可能性:華為找到可替代的零組件、並全力搶佔中國國內市場。

短時間內找到替代零組件的可能性不高,更不用說高通晶片、Google的Android系統這類「全世界只有一家供應商」的關鍵零件或軟體。唯一的可能性就是提早備料,因此早在去年12月就開始增加材料庫存,甚至準備了1至2年份的庫存,以因應相關的影響。

即使如此,少了美國這個全世界數一數二的市場,要怎麼獲得高達26%的成長?這就讓筆者忍不住想去查中國手機市場市佔率的變化。

從近5季中國手機市場的變化中,可以看得出來華為展現絕對強勢,市佔率從26%增加到36%;而蘋果則是衰退到6%,這數字應該是近年來新低。

也難怪Apple執行長Tim Cook最近會有一連串的示好行為;而全球手機市佔率第一的三星,甚至無法在這個排行榜上出現,而是被列入「其他」的類別。

但我們又可以看見,三星的手機出貨量在長期市佔衰退的情況下,已經連兩季成長;所以筆者個人認為,華為禁令還是有發揮作用,使得華為的海外手機市場大受影響。

至於得利的則是三星手機部門,市佔率從18%回到22%;而主要的成長動力來源,則是歐洲市場。

同樣的,在華為的強勢地位之下,VIVO、OPPO、小米受到的壓力都非常大,導致它們在中國這一年來市場地位完全沒有變化。

這時候,如果我們是這三家的經營者,只有兩條路可以選:一條是在中國國內跟華為一拚生死,另外一個可能性就是持盈保泰,本土市場只求維持,力量轉向其他市場。

從市佔率裡,我們也可以看到跡象:小米的全球市佔率從6%上升到9%;OPPO從8%上升到9%。VIVO則從7%上升到8%,而小米的主要成長來源也是來自歐洲市場。

小結

從整理資料的過程中,我們可以得知華為手機成長的來源,來自中國國內市場的斬獲。雖然受到禁令的影響,但因為已經提早準備庫存,所以零組件暫時不至於缺貨,仍可獲得大幅成長。

此外,因為華為在海外市場受到影響,所以三星、OPPO、VIVO及小米等四家公司漁翁得利,在中國以外的市場有所斬獲。

如果還要繼續探究下去,我們可以繼續尋找個市場的市佔率變化、出貨量、甚至各公司的淨利率變化、手機平均單價等;不過我們到這邊暫時打住,先對華為這間公司有初步的瞭解,以後再找機會研究。

結論

本文從一篇新聞出發,透過一連串的問題,一步步找出我們想要知道的答案;總之我們得知了幾個重點:

通訊設備從2015年之後就逐年衰退,平均每年衰退10%以上;直到2018年第四季之後,才又恢復成長。

華為在通訊設備市場長年市佔第一,市佔率從2013年的21%逐年攀升到28%;可見其技術、價格、以及服務必有獨到之處。

智慧型手機市場只剩下六個玩家,其他都已經不能影響市場;三星跟Apple市佔率逐季下滑。

華為近幾季的強勁成長,來自於中國國內市場的市佔率提高。

美國對華為的禁令,導致後者海外市場受到影響;三星得益於此,市佔率增加。

中國國內市場競爭激烈,使得OPPO、VIVO、以及小米的成長重點來自海外市場。

這是一個思考的過程,這些探索都還可以繼續深究,找到更多的市場觀察結果。

雖然只是二級市場調查,但如果常做這樣的練習,有助於提升策略思考的敏銳度及準確度;此外,用不同的高度看事情,也會讓我們對事物有不同的看法。

藉由這樣的方式瞭解不同產業、不同領域,也是我們探索自我興趣、能力的方式,甚至有助於我們找到職涯方向。作為產品經理、商業開發,尤其是面對B2B市場的人,這樣的思考過程絕對是不可少的基本功。