從「Libra」的誕生,看網路支付工具的演進與區塊鏈代幣的未來/許世杰

Facebook已經是一個跨國運行的社群媒體巨人。不過十年時間,就已經有大量的創新商業模式與經濟活動,不斷在這個龐大的社群媒體平台上發生;但畢竟所有的資訊流動與商業模式,最後都要以「價值的儲存記錄與交換」來做為結尾,而這正是Facebook一直難以插手的地方。

起心動念

這麼多年來,Facebook一直想推出一種真正在Internet上誕生與運行、也跟Internet一樣沒有國界限制的,同時也和智慧型手機一樣方便、不受現有全球金融基礎建設羈絆的「支付工具」。

這個支付工具不只必須能用來交易Facebook上的數位服務,還應該可以支持電子商務、甚至OMO線下零售的各種創新應用。

要實現這樣的願境,過去常用的幾種數位化支付方式是遠遠不夠的。例如類似線上遊戲公司點數的作法,Facebook曾經短暫實驗了「Facebook credit」,但很快就終止了。

因為這樣的作法很難進行跨公司、跨產業的交換,也因此很難大規模延伸到線下的使用場景。又例如「Paypal」或「Stripe」線上支付的作法,則必須高度倚賴現有銀行或信用卡帳號的限制,在很多第三世界國家難以實現。

至於「WeChat/微信模式」則更有問題,因為這種完全依賴單一app來作為支付媒介的方式,雖然在中國有效替代了線下零售場景中的小額現金支付,但出了中國卻是完全行不通的。

這也正是為什麼Facebook即使擁有比Wechat規模還大的Messenger與WhatsApp,卻不會像Line一樣想推出一個仿效WeChat模式的支付錢包。

網路支付工具的核心挑戰

更重要的是,上述三種類型的網路支付,如果要放大到Facebook這種有數十億用戶的規模,必定會涉及讓單一公司儲存與管理大量暫存資金的問題。

就各國金融監理機構的立場,為了避免系統性風險的出現,自然會希望加入許多限制;例如,會希望以準銀行、甚至銀行的標準,來看待這樣的支付機構。然而,這些重重限制,其實也會扼殺好的網路支付工具所需要的「經濟規模」與「創新空間」;台灣的《電子支付機構管理條例》就是最好的例子。

這個當初花了三年的時間,在各方人馬呼籲、質疑、爭論、妥協之下的產物,結果是所有依照這個條例申請設立的公司,二年多下來沒有一家能夠在市場上賺錢與擴大;更別說透過電子支付產業的蓬勃發展,支持與帶動更多的產業創新。

綜合來說,在不同的立場與角度下,社會對網路支付工具有三個面向的需求:

消費者希望:申請容易、使用方便簡易、允許匿名,可以用智慧型手機或未來任何聯網裝置作為載具。

商家希望:開放多元、不依賴單一錢包、交易安全、操作簡易、低手續費。

政府希望:監理透明、降低集中度,不會因為單一個人或公司的失誤,造成系統性的崩解與消費者權益的損害。

過去,這三個要素要一起實現幾乎是不可能的。但近五年來,區塊鏈技術與比特幣社會實驗的成功,為網路原生支付工具的未來發展帶來了全新的視野,也進一步引發了「LIbra」這個以區塊鏈技術為基礎的「網路原生支付代幣」誕生。

節點來源與數量:以區塊鏈建構支付平台的核心議題

雖然本文假設讀者對區塊鏈已經有初步的認識,但既然Libra是基於區塊鏈技術的支付型代幣,我們還是得先說明一下:相較於以傳統資料庫來實作網路支付工具,用區塊鏈技術來實作的主要差異是什麼?

簡單的說,傳統的網路支付工具只需要單一資料庫,就可以記錄每個帳號的餘額、以及買賣雙方的交易記錄;而區塊鏈則採用所謂「去中心化」或稱「分散式」的作法,將所有的帳戶餘額與交易記錄,重複存放在分布在世界各地的獨立伺服器(稱為「節點」)所構成的網路上。

正因為每個節點都是獨立運作的,所以這些節點上的資訊理論上不可能完全一致。那麼,以區塊鏈建立支付系統的核心技術問題,就是「如何讓這些獨立的節點一起判斷一筆交易是否有效」?

區塊鏈就像民主制度,參與決策的節點數量越多,弊端發生的機會越小、但達成共識所需的時間也越久。

這也就是所謂的「節點共識問題」:如果節點們對於某筆交易的有效性可達成多數決共識,就是一筆有效的交易,反之則否。達成共識所需的時間長短,則與節點數量有關。

這很像民主制度,參與決策的節點數量越多,弊端發生的機會越小、但達成共識所需的時間也越久。

由於LIbra是為了支付而設計的,必須大規模滿足各種線上與線下的零售支付場景;這一點來說,很類似以往對國際信用卡系統的要求:每筆交易的處理時間必須少於十秒、而且整個系統每秒鐘起碼要超過同時處理1,000筆交易的效能門檻。

但是,目前絕大多數的區塊鏈平台是作不到的;關鍵在於就目前已知的共識機制而言,如果參與驗證的節點數量太多,就很難達成這樣的效能要求。如果節點數量較少,雖然效能可以更好,但就可能發生聯合作弊、或者被駭客攻擊或綁架的情況;這樣一來,也就失去了使用區塊鏈技術的意義。

Libra最大的不同

Libra除了透過減少節點、並採用BFT共識機制來來提高效能之外,它與「比特幣」(Bitcoin)或「以太坊」(Ethereum)這種第一代加密貨幣最大的不同,在於它能夠同時對多個主要的法定貨幣保持穩定的兌換匯率。

Libra為每個被賣出的代幣,都提供了完全足額的價值擔保。

因為Libra的設計從一開始就是以支付為目的,所以價值當然必須是穩定的;而提供穩定價值的第一個條件,就是為每個被賣出的代幣,提供相對於購買價錢完全足額的價值擔保。

然而,這些用於擔保的資產本身還是會有價值波動,所以Libra除了現金存款之外,也會混合多種幣別的短期低收益政府債券來實施。除了足額擔保之外,為了避免人為炒作代幣造成價格波動,因而不利於代幣在零售支付場景的使用,所以Libra的發行並沒有所謂「貨幣政策」。

簡單的說,就是發行量完全沒有限制;有多少人想買,就發行多少。正因為是足額擔保,所以即使沒有發行量限制,也不會造成代幣貶值或擠兌的危險。更重要的是,一個沒有發行量限制的代幣,自然不會有人為的外部因素來操作或干擾價格。

然而問題來了:消費者要如何相信,LIbra的發行者會把消費者購買時支付的法幣,全數轉為對應的擔保資產、並且小心的管理?

Libra Association的角色

對於這個可能的質疑,Facebook的解答是把Libra開源、並且送給一個叫做「Libra Association」的非營利組織來管理與營運;讓「Libra Core」核心機制成為一種「許可制的公有鏈」。

此外,Facebook還邀集了眾多知名的網路公司、創投、國際發卡組織、支付公司、非營利組織、甚至知名學府來成為Libra Association的創始會員。換句話說,Facebook找來這些知名的公司或機構,來集體為Libra「價值儲備」的有效性背書保證。

另一方面,這些創始會員剛好也同時成為Libra所需的驗證節點。由於前面提到的效能理由,Libra的驗證節點目前很難超過100個,所以在Libra Association開始正式營運之前,創始會員最多也只會有100家公司或法人機構。

但正因為能參與的人少,所以Facebook也為Libra Association的創始會員資格訂下了很高的門檻。除了要有錢之外(包括1,000萬美金會費,另外還要自行負擔節點的建置與運作成本),還得有在所屬領域有足夠的代表性、聲譽、以及影響力。

例如,雖然學術機構也可以成為創始會員,但台灣也只有台大能合乎門檻資格。簡單的說,Libra由半開放式的基金會的成員來同時負責「代幣價值儲備的監督與執行」、以及「可靠且無惡意的驗證節點」這兩件對支付型代幣而言最重要的工作。

跨國運行的多幣別穩定代幣

Libra不是「貨幣」、也不是「虛擬貨幣」,甚至連準貨幣都談不上。因為它不像比特幣或以太坊那樣,獨立於現有任何法幣的發行基礎之外,而是完全由使用者以原本國家發行的法幣來購買。

所以說,它就只是「代幣」;使用者想買多少,就發行多少、也儲備多少。換言之,不論Libra的發行規模多大,都還是依賴法幣來運作,當然也就不可能有取代法幣的能耐。

講到這裡我們不難發現,Libra與先前我介紹過的「品牌代幣」幾乎完全是同一件事,只是規模更大、而且還是跨國多幣別運行,所以無法依賴單一品牌公司的信譽來贏得消費者的信賴。

持有Libra可以享有在日常生活中使用的便利,同時享有持有美元等強勢貨幣的好處。

而跨國運行的特性,則是Libra最大的重點。舉例來說,假設某個第三世界國家的商人用當地的100萬元買入Libra,但幾個月後該國法幣因為金融危機而大跌;此時因為跨國運行的特性,這個商人手上的Libra反而是保值的。

這種特性預期會讓Libra在不少國家受到歡迎。因為持有Libra可以像持有當地法幣般,享有在日常生活中使用的便利,又可以享有持有美元等強勢貨幣的好處。

對經常在多個國家從事跨國電子商務的用戶而言,直接持有Libra也比混合持有本國貨幣與多種外幣便利;除了日常生活可用之外,也可以用於跨境交易,還可以減少在本國與外國貨幣之間頻繁兌換所造成的手續費損失。

潛在的危機:隱私與反洗錢的兩難

但是,這種「跨國使用零阻力」的便利,也可能因為踩到了不少國家的紅線,而成為Libra短期內最大的潛在危機。

如同前面所說的,由於Libra不是貨幣,所以各國政府從財政與總體經濟面沒有反對Libra的理由;但它會影響各國政府對跨國匯款的管理,尤其是影響反洗錢策略,因此有可能成為某些國家(例如台灣)對Libra持有戒心的主要原因。

由於Libra繼承了區塊鏈開放與開源的特性,消費者只要有帳號的連結網址、私鑰、以及交易密碼就可以購買,不見得需要透過Facebook旗下相關的帳號,也可以使用Libra代幣。

這意味著,消費者其實可以匿名使用已經購買的Libra;然而因為Libra可以在甲地購買、跨國移轉到乙地、然後再兌換回乙地的法幣,而且整個程序幾乎可以在一分鐘內完成。所以,如果允許匿名帳號來進行法幣買賣,那麼目前傳統銀行所做的反洗錢措施就會完全失效。

如果要找個魚與熊掌兼顧的方式,就是限制使用者在購買Libra、或者將它兌換回法幣時,必須是是實名制、而且只能透過有授權的交易所進行;如此一來,與隱私有關的個資只會留在交易所,而平常的流動則可以是匿名的。

只要交易所做好個資的管理與保護、並且配合金融監理機關做好異常交易的監控,其實是可以兼顧消費者隱私,以及反恐反洗錢需求的。

智慧合約:零售與電商創新的新戰場

本文一開頭我們提到過,Facebook的野心是打造一個網路原生、數位原生、低手續費、而且更有利於商務創新的金融支付平台;而開啟創新之門的鑰匙,則是「Move」這個專為Libra打造的全新程式語言。

如果說Libra代幣代表了未來一種可跨國運作、有足額擔保的數位資產,那麼Move 就是用來描述這些數位資產如何進行交易的遊戲規則,也就是一般常說的「智慧合約」。

Libra有機會同時解決所有交易面臨的成本、安全、效能、彈性四大問題。

這二者加起來,就可以同時解決所有交易都會面臨的「成本」、「安全」、「效能」、以及「彈性」這四大問題;對於許多勇於創新的新興品牌或小型電商,這是非常有利的工具。

也正因為有太多人期待從Libra上打造的全新基礎建設,去展開新的創新服務與新的遊戲規則,所以我們預期Libra不會得不到支持。既有的業者就像賽局理論上的囚犯一樣,要不要加入這個「戰場」,都是個兩難的選擇。

對區塊鏈產業的影響

對區塊鏈產業而言,Libra的出現有兩個面向的影響:對於原有「幣圈」的業者,尤其是眾多把「支付代幣」與「投資代幣」混為一談的ICO而言,Libra的出現無疑正式宣告了他們的死亡。

其實,多數的ICO是把股票、公司債、以及提貨券的概念混在同一個代幣機制之中,這原本就是非常有問題的設計;任何一個有起碼財務會計專業的經理人都知道,公司的可用資金應該有長期與短期的分別。

最長期的是股東投資的「股本」,其次是借來的「公司債」,最短的是跟客戶的「預收貨款」;而任何一家認真營運的公司,除非一開始就有不良的企圖,否則都不會主動把這三種資金混在一個籃子裡。

但多數的ICO代幣設計,卻同時是投資憑證、也是提貨憑證;這意味著公司的ICO越成功,財務的結構就越不健康、代幣持有者也越沒有保障。

當然,在瘋狂的金錢遊戲之下,質疑的聲量會被淹沒。當市場上充斥著一開始就意圖不良的代幣時,正派的經營者就只好先迴避這個市場;而劣幣驅逐良幣的結果,也讓區塊鏈代幣幾乎與詐騙畫上等號。

Libra的出現,有望讓「品牌代幣/支付型代幣」的概念快速回到主流,並且讓區塊鏈應用進入良性競爭的循環;對於一些致力於新型高效能公鏈平台研發的「鏈圈」業者而言,這會是天上掉下來的利多。

因為一定會有許多大型通路品牌或網路平台一方面認同Libra的概念,但又不願意加入Libra的陣營;而本身又太過「傳產」、沒有足夠的科技能力,所以只好尋求與既有公鏈平台的策略合作;利用已有的公鏈平台,來快速發行自己的支付型品牌代幣。

所以,不論Libra到底能多成功,這隻重量級的鯰魚所能引起的效應,已經是無庸置疑的了。

One More Thing...

講完了嗎? 不,故事才正要開始。

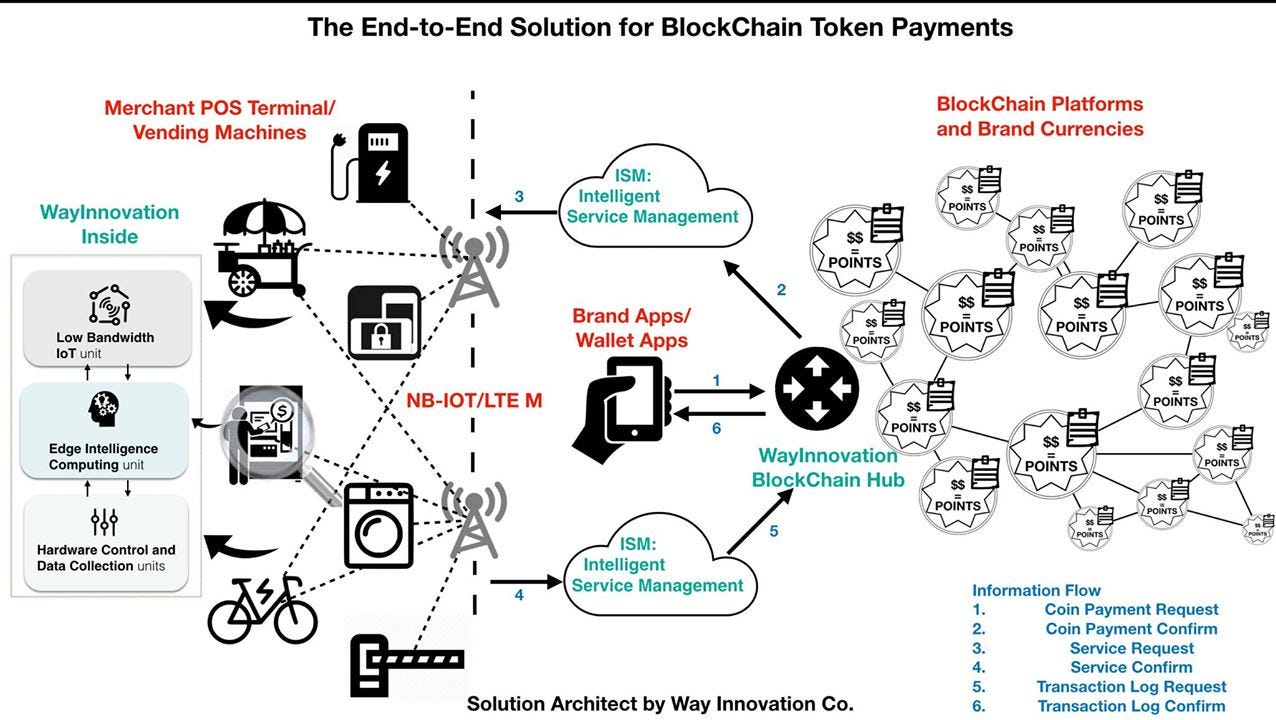

嚴格來說,到目前為止包括Libra在內的各種「品牌代幣」應用,都還是「P2P掃碼轉帳」,而不是「營業場所支付」。就抽象的金流而言,這兩者沒有什麼不同;但對零售服務業的現場管理而言,這兩者天差地遠。

在人員繁雜與工作忙碌的營業現場,店員或工讀生不可能拿著公司或老闆的手機來作為「即時確認」的工具;而如果各種POS要和越來越多的品牌代幣整合,也會是很大的工程。而這也正是「TaiwanPay」這種低費率轉帳支付工具一直無法有效推展的原因。

所以,小型商店或微型攤販需要輕量化設備,來與代幣支付平台結合,讓不管是工讀生或老阿公阿嬤都不經訓練即可使用。而連鎖品牌的POS則需要簡便、而且可以規模化的系統整合方式,才有辦法全面性的收取代幣支付。

至於方興未艾的各種販賣機與無人服務設備,則更需要有兼具彈性與成本的IoT模組,來作為快速演進中的機器設備、以及各種代幣支付平台之間的橋樑。當Facebook的Libra帶動其他或競爭或合作的品牌代幣、快速推向全世界十幾個市場與二十幾億人口時,也就代表了無比龐大的市場機會。

對於本來就擅長硬體與國際貿易,也有足夠的軟體研發能力、只是不擅長定義價值主張的台灣系統廠商而言,這些市場規模有數千萬台、甚至上億台的各種智慧型末端設備,更是千載難逢的新大陸。

TBR

這張圖的標題是「運用物聯網與區塊鏈實作的智慧零售系統」(Using IoT and BlockChain to Implement Intelligent Retailing),也是今(2019)年6月27日我即將在上海財經大學「第五屆亞洲數字金融創新大會」其中一場的演講主題。

這張圖我其實改了好幾年,這場演講背後的思維也準備了半年以上;而就在出發前夕,Libra的白皮書完全呼應了我本來的看法,所以剛好用這篇文章與這張圖來代表過去五年的總結,同時也作為下一個五年的起點。

我們已經登上灘頭,但這片新大陸太大了,需要更多好手,要一起來拓展你的新領地了嗎?