從使用體驗角度,看Apple Pay支付的競爭優勢/Bryan Chiang

未來,台灣在 2017 年的 329 青年節這天,會有兩個特別難忘的記憶點:一個是五月天在大安森林公園舉辦了超轟動的「出道 20 週年免費演唱會」,另一個則是千呼萬喚始出來的 Apple Pay,終於在第一波與 Apple 合作的眾多銀行高管所言「2017年第一季推出」到期的前兩天,在台灣風光面世。

Apple Pay 到底是什麼?

關於這個題目,網路上有許多相關文章;而我身為一個用戶體驗(UX)領域的老兵,在 Facebook 的同溫層中有很多人轉載了許世杰先生的文章。我並不認識他,但我也覺得他的文章將 Apple Pay 解釋得非常清楚,推薦有興趣的朋友去閱讀,我僅摘出個人認為最重點的一小段:

Apple Pay 就是數位信用卡,並不是第三方支付的一種。

很多人心中可能非常驚訝,以創新著名的 Apple 重磅推出的支付工具,居然就只是信用卡?

這種 1970 年代就出現的「古老」支付工具,連個「第三方支付」、「區塊鏈」、什麼「比特幣」的,統統都沾不上,有點太落漆了吧?到底有什麼特別的呢?

自我揭露一下,長期以來我就是個從事 UX 領域工作的果粉,所以從 Apple Pay 發表開始,我就一直持續關注著;Apple Pay 在台灣上線之後,我很快地就設定完成、並且在中午完成了首刷。

技術不是我的領域,所以我將試著用 UX 產業著名的「體驗的四個層級」模型與自己的體驗,來論述我對於 Apple Pay 的觀察與一點淺見。

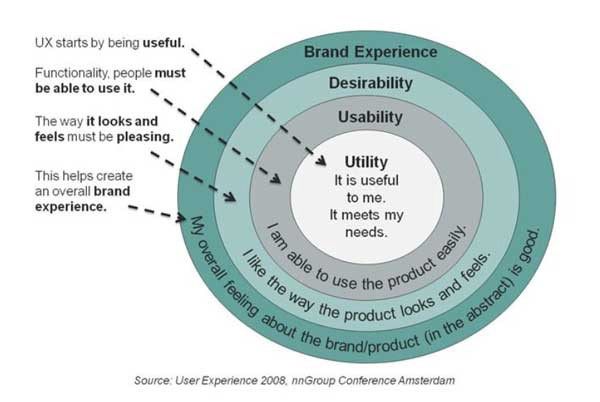

用戶體驗的四個層級

這個理論模型,是在 UX 領域擁有如神一般地位的 NN/g(Nielsen Norman Group)在 2008 年阿姆斯特丹舉行的「User Experience 2008」中提出的(如下圖),爾後被廣泛地流傳與引用。NN/g 認為,最核心與最基礎的體驗要被滿足,整體滿足才有可能漸次向上提升。

授課時我慣用衛浴的「蓮蓬頭」來說明這個模型:蓮蓬頭的基本功能(utility)就是出水,不能出水一切都是空談;水龍頭要能容易使用(usability)與理解,冷熱水需標示清楚不讓用戶燙傷。

有些蓮蓬頭有按摩功能,水柱的出力還可以調整,這些額外的功能令人嚮往(Desirability);我只認明日本 TOTO 出品的衛浴設備,我覺得他們的品牌體驗(Brand Experience)就是品質保證。

Apply Pay 的用戶體驗層級

Utility(基本功能)

有些獨佔的基礎產業,提供的體驗等級很低,例如電力產業。發電當然是極其困難複雜的,但輸電到了用戶這端,只要供電穩定、插頭的規格統一易用,用戶幾乎就沒什麼其他要求與慾望了。

但支付產業卻完全不是這麼回事;從體驗的角度來看,每一個等級都會受到很大的挑戰。

Usability(容易使用)

安裝場景

商業創新的方式有非常多,但用戶端是否會「採用創新」,卻有一個千古不變的準則:

用戶必須能明顯感受新的方案比較好、並且解決了過去的問題,創新才容易被採納。

最經典的案例,大概就是網路影音(OTT)的出現,迅速擊潰了光碟和影帶出租店。用戶受夠了延遲歸還 DVD 會被罰錢,雖然這是百視達的利基之一,但卻是客戶的痛點;所以當 OTT 服務一出現,客戶發現自己永遠不會再被罰,當然一去不回頭。

支付亦是如此。新型態支付的取代性非常高,一旦出現瓶頸,用戶就非常容易轉向其他支付方式;所以進入服務的門檻與流程,會是第一個關鍵點。

新型態支付的取代性非常高,所以進入服務的門檻會是關鍵。

在 iPhone 上為 Apple Pay 加入卡片的場景,流程還算相當貼心與簡短,但掃描卡號的貼心功能,卻讓人小小捏把冷汗。

一些卡面設計讓卡號不好辨識(如「台新賓士卡」)、或是新型態的非打凸字體的卡面編排(如「中信享想生活卡」),都會讓辨識失敗,還好手動輸入卡號也算容易。簡單輸入相關資訊後,等銀行傳來驗證簡訊,再輸入核對,就可以順利綁定開通了,全程大概 3 到 5 分鐘 。

至於 Apple Watch 手錶上的 Apple Pay 綁定安裝,基本上與 iPhone 無異;如果是手機上已經綁定的卡號,Watch 上就無須再輸入,但仍然需要單獨驗證與綁定。感覺有點重複,但因為這牽涉到另一個 Apple Pay 的優勢:iPhone / Apple Watch 可以獨立、並且在離線狀況下使用 Apple Pay。

不知道各位是否記得,有電信商曾經推過一種使用 NFC-sim(SWP-sim)技術的手機信用卡?不記得沒關係,T客邦有一篇文章詳細說明了整個流程。同樣是安裝手機信用卡,整個流程裡光是「攜帶雙證件,前往指定申辦門市」這一項,就足以讓人暈眩卻步,安裝的場景與 Apple Pay 相比也高下立判。

NFC-sim 這種支付技術的成敗,似乎還沒到交易應用,就已經已不言可喻了。

線下使用場景

安裝好了 Apple Pay,自然要測試實刷。線下的場域因為必須遷就信用卡收單裝置與商家的配置,所以這部分如果有問題,並不一定是 Apple Pay 可以解決的,算是手機與穿戴支付的共業吧。

早在 Apple Pay 尚未登入台灣之前,我曾經在 Facebook 上大膽預測:

場域的櫃臺設計,將是手機 / 穿戴式支付發展的重大障礙。

在我購買咖啡的店家,櫃檯的設計並不高,縱使刷卡機原本在櫃檯內的深處,高度服務精神的店員(或許她也好奇用手錶刷卡支付)仍然願意往外舉起刷卡機來感應我的手錶。

偶一為之還行,但如果這類支付風行起來,對於店員的負荷可想而知。

更有甚者,如高鐵的票房,根本是用玻璃與消費者隔開的,這時候使用手機 / 穿戴式支付就變得非常困難;又或是高級的餐廳,你期待顧客跟服務人員一起走到收單機前感應嗎?原本遷就顧客的臨桌取卡結帳,在這樣的場景下就優雅全失了。

這裡一樣遇到 usability(好用)與 desirability(想用)的問題,關鍵在收單的銀行或是發卡組織,沒有意識到這點:

業者應該設計「行動式的感應收單裝置」來遷就顧客才對。

另外聊一下 Apple Pay 在線下場景的優勢,就是前面提到的「離線支付」。我們先把鏡頭跳轉到 Andorid 生態裡:台灣有幾家銀行推出了 HCE 手機信用卡,例如我的客戶玉山銀行的「玉山 Wallet」。HCE 綁定的過程,比起前述的 NFC-sim 好上許多,下載 App 綁定驗證總是要有的,但之後打開 app 就可以感應使用。

但壞就壞在,HCE 的感應支付需要數據連線才能完成。我有幾次在百貨公司結帳的負面經驗,因為 4G 品質不佳,試了幾次都刷卡失敗;隨著後面排隊人龍的逼近,店員用 SOS 的眼神看著我,我只好拿出綁定 HCE 的同張實體卡片,店員就順利感應結帳了。

這證明不是我的信用出了問題,而是數據品質破壞了交易的完成度。但 Apple Pay 相比就又好了些,根據香港科技網站 unwire 的這篇文章:

基本上只要裝置有電,Apple Pay 就可以感應支付。

對於曾經在 HCE 受過人群壓力傷害的我來說,不需要擔心連線品質,可說是放下了心中的大石。

線上使用場景

不論是 NFC-sim 或是 HCE,都是無法進行線上支付的。而 Apple Pay 的線上支付流程也非常容易,在 stripe 這家 fintech 公司的 Apple Pay 線上展示中,顯示了其優越性。更何況未來的 Apple 裝置都會支援 Touch ID(應該會吧?),Apple 思考的支付場景,私以為已經非常全面了。

Desirability (令人嚮往)與 Brand Experience (品牌體驗)層面

在這方面,Apple 在短期之內應該感謝生態系中的各家夥伴,踴躍傾囊出資辦活動來提供外部誘因。這兩天看到幾家主推 Apple Pay 的銀行與 Master Card 信用卡都推出了活動;而這些活動多少都引發了顧客綁定與試用的意願。

至於來自品牌體驗的認同感,是必須長時間累積而來的;蘋果是體驗方面的巨人,花了許多年才走到現在的樣貌。在這方面,其他業者似乎一下子也無從比較了。

從體驗的幾個層級來討論,與目前的其他競爭支付工具相較,Apple Pay 的體驗做得真的相對完整太多了。

無責任觀察與猜想

Apple Pay 是否會顛覆整個信用卡產業?我的答案是否定的。畢竟它天生就鎖在 Apple 慣用的封閉式生態系裡,這世界有更多是 Android 的使用者;除了加入 Apple 陣營,否則完全無法使用。

但說看衰它,那更絕對不是。

歷史證明許多創新的成功,未必是來自取代,更多時候是分食了市場。Apple Pay 幾乎完全融入了現今的感應式信用卡支付環境,所以我認為信用卡市場其實沒有大改變,變的是 Apple 拿到了一塊原本不屬於他的利潤。

網路上有人說,刷卡利潤被 Apple 瓜分走,行銷預算都是銀行支付,所以 Apple Pay 越成功,銀行就越吃虧。

Apple Pay不會顛覆信用卡產業,但可能會取代部分其他支付工具。

這個說法看似有理,但請留意,這些 Apple Pay 採用者,已經在硬體市場(iPhone / Apple watch 都不便宜)與 App 市集證明了他們的消費能力(眾所週知,iOS 用戶購買 App 的意願與金額比 Android 高許多)。

這是否代表他們在刷卡上也有消費力?或許需要數據證明,但取得這些高價值用戶的支付可能性,私以為銀行還是有利可圖;說「刷越多銀行賺越少」,我是不相信的。

最後解釋一下,我認為信用卡市場可能有的「小改變」。基於 Apple Pay 幾次消費的個人經驗,發現他與我常用的另兩種支付工具:icash和悠遊卡,動作上幾乎沒有區別。

Apple Pay 因為整合了作業系統與硬體,在 iPhone 鎖定螢幕的狀態下,雙擊 HOME 鍵就可以開始支付,怎麼樣都不會比掏出錢包感應要慢多少;何況信用卡有延遲支付機能、還有信用卡的各式回饋。

所以個人的體驗是,在小額支付上採用信用卡的比例,會因為 Apple Pay 而拉高,而吃掉原本使用其他小額支付工具的消費。我不確定這樣的行為只會限於我個人、或者會是普遍的情形,這一點仍然需要未來相關的數據或用戶研究。但我可以不負責的說,市場應該還是會有些小改變的。

(作者註:本文脈絡來自永豐金電子金融處梅驊處長的 Facebook 貼文,引發了我對於 Apple Pay 整理概念的想法,特此申謝。)