談Tesla與軟體帶來的破壞性創新/Benedict Evans

有人說「Tesla是下一個iPhone」,這句話點出的,是我們該如何看待這個軟體主導一切、新科技改變許多產業的時代。哪些創新是有破壞性的?被破壞的是誰?破壞會讓單一公司主導整個新世界嗎?會的話,是哪一家?

2006年,Palm公司執行長Ed Colligan在聽到Apple即將做手機的傳聞之後,說了以下這句話:

「我們已經努力了很多年,才學到如何做出一支好的手機;那些做電腦的人不可能知道這些訣竅、應該也學不會。」

當Nokia的人看到第一代iPhone的時候,看到的是一支不怎麼樣、但還算有些不錯功能的手機;但這些功能Nokia很快也會有,而且只會賣出更多。他們說的是:「沒有3G網路?而且相機功能還那麼差!」

同樣的,當許多傳統汽車產業的人看到Tesla電動車時,他們看到的也是一台不怎麼樣、但還算有些不錯功能的車子;但這些功能他們的車子很快也會有,而且只會賣出更多。他們說的是:「看看那個什麼內裝,而且組裝水準還那麼差!」

現在我們知道,Nokia那些人大錯特錯,那麼那些做傳統汽車的人也錯了嗎?

也有人說,「Tesla是下一個iPhone」,那這又代表著什麼意義?

這個問題除了談的是Tesla之外,另一方面點出的,則是我們該如何看待這個軟體主導一切、新科技改變許多產業的時代。哪些創新是有破壞性的?如果有的話,被破壞的是誰?如果破壞發生了,會讓單一公司主導整個新世界嗎?會的話,是哪一家?

這裡所謂的「破壞」,指的是全新思維的出現,徹底顛覆了產業原本的競爭遊戲規則。

一開始時,這些新思維、以及帶來這些思維的公司,或許並沒有打算要衝撞規則、甚至可能還是被同業輕視的對象;但假以時日,他們遲早會學到傳統產業的知識。

反過來說,傳統產業的公司往往要不是對新思維嗤之以鼻、就是以為他們自己也可以輕鬆做到,但結果往往證明他們錯了。Apple有好的軟體、並且學習了手機產業的知識;Nokia雖然當時是手機霸主,但卻沒有辦法接受新的軟體思維。

當然,並不是所有的新技術、新思維都有破壞性;有些強度還不足以撼動舊有的遊戲規則、有些則是傳統業者可以學習吸收的。所以,提出「破壞性創新」理論的Clay Christensen教授把這類「不夠破壞」的新觀念稱為「持續性創新」(sustaining innovation)。

廣義來說,任何新技術都有可能破壞某種舊的產業、觀念、或是價值鏈。iPhone顛覆了手機產業,但並沒有威脅到行動網路業者;至少他們從2006年至今,商業模式和客戶族群都沒有什麼改變。

另外舉個例子:線上訂票服務並沒有影響到航空公司,但卻破壞了旅行社業者的市場;所以線上訂票對航空公司來說是「持續性創新」,但對旅行社業者來說則是一種「破壞性創新」。

但是,首先將破壞性創新帶進特定領域的人,並不見得就是最後的獲益者;而真正從破壞中獲益的人,做的又可能是不一樣的事情,因為他們可能在這個「被破壞的價值鏈」的另一個點上。

Apple當年可以說是PC產業的前鋒,但卻不是PC市場上的大贏家,而且最大的贏家還並不是任何一家其他PC廠商;這個市場的利潤,大多都進了微軟和Intel的口袋,而這兩家廠商跟PC廠並不在同一個層面上。

這年頭,PC是一種非常低毛利的產品,競爭已經殺到見骨;但處理器和作業系統(再加上各種辦公室軟體)市場則是明顯的「贏家全拿」。總之,首先搶佔市場並不保證競爭優勢。

無論你多有破壞力、多創新,優勢可能根本就落在別人手上。

在談完這個重點之後,讓我們回頭來看看Tesla:

首先,Tesla必須先學會「傳統工藝」;他們必須瞭解如何在高效率、高品質的前提下,以傳統業者視為理所當然的能力大量生產汽車,而且不能因陋就簡、也不能太快把錢燒光。然而,「逃出量產地獄」還只是跨出新手村的第一步而已,根本不能算是成績;如果Tesla只能走出這一步,那麼跟其他車廠並沒有什麼不同。會令投資大眾興奮的,並不是「Tesla會做車子了」,而是「Tesla能做出什麼樣的車」。

其次,傳統汽車業者該用力學會的事情,Tesla也跑不了;而且這些跟汽車業供應鏈廠商要學的事情還不太一樣。

第三,Tesla帶來的破壞性創新,必須是能夠深刻影響產業基本面的,也必須能改變「汽車」與「汽車公司」的本質;更重要的是,它還必須無法複製。

第四,除了上述幾點之外,Tesla還必須在基本面上就擁有一些競爭優勢;這些優勢必須能超越傳統車廠、也必須能超越其他新加入競爭的電動車廠。

Apple做到了Nokia做不到的事,也做到了一些Google所做不到的。

現在,再讓我們來看看汽車產業發生了什麼事。

必要條件:電池和馬達

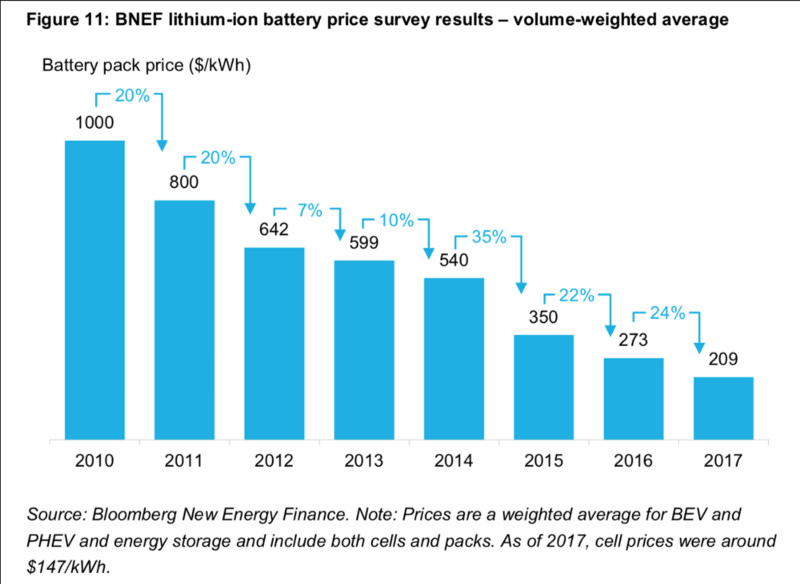

Tesla電動車的問世與成功,證明了鋰電池讓電動車的性能可以不輸給燃油車;而且只要電池產量達到經濟規模,電動車的價格並不比燃油車貴。

以下的圖表就顯示,只要鋰電池的價格指數(美元/千瓦小時)可以低到100左右,就具備跟燃油車競爭售價的條件;目前看來,這個時機已經不遠了。

許多車廠會說,Tesla在這方面的工程和應用技術已經領先起跑好幾年;然而鋰電池和電動馬達並不是尖端科技、也沒有太多限制應用的專利,目前也還沒有發生「贏家全拿」的效應。

在電池還沒有便宜到造成汽車市場全面翻盤之前,電池、馬達、以及控制系統就已經會陸續成為「誰都可以買整套來用」的共通商品。

這並不是說它們已經成熟到沒有改良空間,而是會變得像PC或手機零組件(甚至現在的汽車)一樣,仍然在持續演進、各家廠商也競相做出物美價廉的產品,而任何人只要出得起錢就能任意買到。

在這樣的前提之下,所有組件都在公司內部自行研發,並不一定會成為市場上的競爭優勢。Sony的影像拍攝元件在手機業界頗受好評,但Sony手機就不是領導品牌。

另一方面,Apple的供應鏈上隨時都有包括Sony在內的近200家廠商,只有部分關鍵組件是自行研發的(例如FaceID臉部辨識感應器)。產業人士或許會討論誰家的供電組件或繪圖晶片最好,但除了廠商選定的最終規格之外,消費者並不會太清楚這些細節。

現在,Tesla即將擁有跟Panasonic合作設立的電池工廠,成為最大的電池供應商之一;而且根據估計,將在十年內擁有全球車用電池市場的15%。從一方面看,這對於一家相對很新的公司來說,是個不錯的成就;但另一方面,從電池上能得到的優勢其實有限,因為大家有錢都買得到。

在這裡,我們或許可以拿電池來跟智慧型手機上的「多點觸控」功能做個比較。Apple是第一家在手機上使用這種技術的廠商,而新的觸控方式也徹底改變了手機的設計和操作行為,後來也受到其他各家廠商採用。

雖然各家手機的多點觸控功能有好有壞,但基本上各家廠商都可以買到這種模組來用;所以,現在的手機有這種功能,也已經不能算是一種競爭優勢了。

電動系統破壞了燃油引擎的市場、以及一切跟燃油有關的設計。然而,把燃油車改成電動車,並不是把引擎換成馬達、油箱換成電池那麼簡單;而是要把整個傳動系統拿掉,用脆弱可動組件更少的結構來取代。

換言之,就是完全抽換了汽車動力系統的骨幹。這一點對引擎相關產業會帶來很大的衝擊;包括製造機具、零組件、甚至整個供應鏈都會收到非常根本的影響。

對「傳統汽車」的破壞,跟破壞「傳統車廠」的意義是不一樣的;如果傳統車廠也可以隨意買到各種電動車零件來組裝,那麼基於過去大量生產的經驗,在經濟規模方面就可能有其優勢。

換句話說,造車還是造車,只是換了一批零組件供應商,而在這樣的模型中,電動車只是一種「持續性創新」。

軟體與模組整合

如果電動車組件未來會變成一般商品,那麼或許可能會變得不需要特意去整合。

首先,整合電動車的動力系統並不是那麼高難度,但如果整合得越好,車子的效率就會越高;而目前為止,這方面領先最多的廠商正是Tesla。現在的問題是,這樣的領先在未來(例如)五年內可以維持多少、以及究竟能帶來哪些競爭優勢。

舉例來說,假設Tesla的車子比同價位競爭產品多了10%或20%的續航距離,那麼這個優勢對於跑長途的轎車就有差別;但如果是用於接送小孩上下課,每天只跑個一二十公里、其他時間都在停車場充電的廂型車,優點就不是那麼明顯了。

此外,這樣的優勢在10年的使用壽期之中,能帶來多少差異?會比其他買車時的考量因素更重要嗎?這樣的優勢是主要的、次要的、還是買主比較規格時「有這個也不錯」的條列項目而已?

這些問題的答案,在未來的市場上都會越來越明顯。

而談到整合,指的當然不僅僅是動力系統而已;有一個汽車業界的老笑話說,光是從儀錶板上就可以看出這家製造商的組織圖,甚至看得出做方向盤的團隊跟排檔桿的團隊不和。

每一輛當代汽車上,都有幾十種多半獨立運作的電力和電子系統;例如防鎖死煞車(ABS)和盲點來車偵測系統,就是彼此獨立的;而這些系統也都來自車廠中的不同部門、由不同的供應商製造,而所謂的整合,也只是開關在儀錶板上放在一起。

如果用車廠的說法,這些系統都是用軟體控制的(所以會有「系統包含上百萬行程式碼!」之類的廣告詞);但如果從資訊專業的角度來看,這些都是「韌體」或「驅動程式」,而不全然是「軟體」。

這些汽車系統跟矽谷產品最大的差別,在於它們理論上都可以通過耐用十年、或是行駛20萬公里的路程考驗。

不過,這樣的型態在未來可能有所改變:現在的汽車是「複雜的機械加上簡單的軟體」,但未來的車子卻可能是「簡單的機械加上複雜的軟體」──車上不再是各司其職、彼此獨立的許多嵌入式系統,而是由單一主機執行專用作業系統,以多線緒方式集中控制許多低成本的感應器和致動器;目前市場上已經有幾種這類系統,都可能應用在將來的電動車上。

這種架構的普及,有一部分要歸功於電動車的問世,未來也會成為自動駕駛車輛的重要基礎。

對於那些製作各種嵌入式車用系統的廠商來說,這樣的潮流會成為一種挑戰;對傳統車廠來說,新的系統思維也必須花心思去理解和調適(這種調適甚至也會反映在企業組織圖上)。

許多非科技公司可能以為接受這種趨勢很容易,只要「請幾個工程師來弄就行了」,但結果卻一敗塗地;或許他們會花力氣試著把訣竅搞懂,但還是做不好,最後只好花大錢去併購已經做好的公司。

所以我們可以說,這種基本架構變革所帶來的破壞性,事實上可能比電動車本身更強。Tesla在這方面已經做得很好,所以他們有辦法透過網路修正Model 3車款的煞車問題──因為需要修正的程式碼,並不在煞車機構裡面;相對於較早的Model S,Model 3在降低維護成本方面又往前邁進了一大步。

也就是說,重點在於這個趨勢對汽車市場的影響、對汽車組件市場的影響、以及這兩者之間的差異。

在PC和筆電市場也有相似的類比:Apple對於使用哪些組件、讓組件之間以最佳方式運作、以及如何用最小空間來容納它們,都是非常吹毛求疵的;而這些要求的結果,就是製造出輕薄短小、效率優異的筆電。

反觀許多PC筆電或桌機,雖然有更大的改裝和升級空間、以及零組件的互換性,但這也代表著較低的整合度、以及機身內部的無用空間。

這兩種方式各有其優缺點,而且模組化設計的PC早在1990年代就已經達到最佳的市場/產品組合。然而,這些各自的優點又該如何轉換成使用者的購買動機?

Tesla顛覆的「駕駛體驗」

要回答這個問題,最好的時機就是坐上一輛Tesla、啟動車子的那一刻;在那一刻之後,你也可以漸次瞭解,還有哪些地方讓Tesla創造了更好的駕駛體驗。

先前我們已經談過動力系統的部份,以及它的改變顛覆了傳統汽車的供應鏈,更甚於汽車本身。事實上,從車室到經銷商接待買主的風格,Tesla還有很多不同於傳統汽車的地方。這些又有什麼價值?

最容易看到Tesla破壞性設計的地方,是Model 3車款的儀錶板。對於傳統車廠來說,要把所有的控制功能都放在螢幕上,就是一個難解的「政治問題」;但另一個層面的問題,則是他們到底有沒有想要這樣做。

Model 3的儀錶板之所以是現在的樣子,主要的目的之一是為了節省成本(因為需要安裝的設備數量更少),但也是對過去「汽車應該是什麼樣子」諸多根深蒂固觀念的反動,而傳統汽車業者是不會這樣思考的。

現在大多數的汽車儀錶板操作介面,其實跟2006年的功能手機也差不了多少。

除了電動車本身之外,Tesla還有一些不錯的新模式;例如不透過經銷商,以固定價格直接銷售車子。一般來說,傳統車廠對於經銷商安裝軟體的權限,有著嚴格的合約規定,所以不能透過網路直接更新。

傳統汽車經銷商的大部分利潤都來自維修,而車主的維修費用則大約一半跟引擎直接相關。而電動車既然沒有引擎,就不會漏機油、也不會有斷裂的皮帶,因而可能影響到經銷商的獲利結構。

同時,經銷商在設定最終售價與銷售獎金、以及導引顧客購買指定車款方面,也扮演著重要的角色。所以,如果傳統車廠要轉移到電動車的銷售模式,這些也都是必須調適的困難。

目前我們還不知道,未來的電動車市場經營模式會「集中管理」到什麼程度,或許也有人會拿Apple的官方商店、以及iPhone的新機啟用程序來比較;這些廠商直銷、以及網路啟用升級等方式都很方便,甚至還可以當做賣點,而且是Samsung之類的競爭廠商難以匹敵的。

現在的問題是,如果沒有了這些賣點,Apple的市佔率會垮掉嗎?

上述的這些因素會不會影響Apple手機的銷路,答案當然是相當主觀的;所以,讓我們來做個心理測驗:如果一輛Tesla和一輛BMW的構造和性能完全相同,那麼銷售模式上的差異會足以影響你的選擇嗎?

如果BMW也開始直接銷售車子、也可以透過網路升級,Tesla的股價會崩盤嗎?應該不會吧?

另外一個不那麼主觀的因素,就是(目前還不清楚)這裡是否會有「贏家全拿」的效應發生。或許車子本身可以支撐一個app研發生態系,但最適合操作這些車用app的地方或許應該是在手機上、或是在雲端;但這一點目前還很難下定論。

在公共充電器(或稱為「充電樁」)方面,顯然以後只會越來越多;只要有足夠的經濟誘因出現,各家廠商就會開始在各地佈建。而各家之間競爭優勢的差異,由於完全沒有其他的門檻,所以比的終究還是只有口袋深度。

自動駕駛

以上的這些發展,最後的總結就是自動駕駛技術。電動車很有前景,但最後終究會成為一般商品;而Tesla在電動技術方面的獨門秘方,或許不會成為一般商品,但也不會成為決定性的競爭優勢。

而自動駕駛技術,未來很可能在許多方面改變世界;這種全新技術才是真正的獨門秘方、而且短時間之內不會成為一般商品。也因為如此,Tesla在這方面下了不少功夫。

先前我們提到過,Tesla作為一家科技公司,對於非科技產業或許會帶來一些破壞性創新;但在自動駕駛方面,Tesla的競爭對象不只是其他汽車公司,也包括許多軟體公司。在這方面,它光是成為「汽車業最強的軟體公司」是不夠的,也必須能勝過矽谷的每一家軟體公司。

在這場軟體競賽中,Tesla的重點在於收集行駛資料,而資料收集得越多就越有優勢。大家現在開始對自動駕駛有點信心,是因為過去五年來機器學習(machine learning,ML)技術的發展;而機器學習的重點,正在於從大量數據中萃取出各種行車模式,以便在未來的行車過程中,將這些模式跟真實環境互相比對。

如果你想加入自動駕駛的競爭牌局,你手上得握有多少數據才能上桌?

Tesla的作法,就是在賣出去的車子上安裝大量的感測器、然後盡可能收集各種數據。它之所以能這樣做,是因為如前面提過的,Tesla電動車基本上就是一個集中控管的軟體平台;只要有需求,他們可以在新車上加裝更多的感測器,而這是目前傳統車廠做不到的。

在收集到更多數據、並且建立更理想的自動駕駛模式之後,Tesla可以透過軟體更新,將這些資料透過網路更新傳送到每一輛車上。而由於每一輛在路上跑的Tesla都安裝了大量感測器,所以收集數據、改進自動駕駛模式的速度就越快,有助於賣出更多的車子。

這樣的循環,將有機會為Tesla的「贏家全拿」效應打下堅實基礎。

如果這個良性循環得以成立,對Tesla來說將是一個難以超越的競爭優勢;更不用談衍生出來的各種商機,像是放你的Tesla自己出去外面跑,用自動駕駛模式當計程車幫你賺錢之類的。

當然,這些目前都還只是理論而已,而且還有兩個基本的問題需要探討:

自動駕駛可以完全靠影像資訊來進行嗎?

如果會有「贏家全拿」效應出現,會是在什麼樣的基礎上發生?

第一個問題:目前Tesla的自動駕駛技術,是靠大量的感測器來收集數據,並透過車體四周的攝影鏡頭來建立360度全景影像、以及面對前方的雷達和短程超音波來偵測前車。也就是說,它必須透過影像資訊來建立車子周圍環境的360度立體模型。

然而,目前的電腦影像技術要用於自動駕駛,還是有其不足之處。雖然現有技術已經可以做到一定程度,究竟人的身體並沒有內建光學雷達(LIDAR),但並沒有辦法天衣無縫。但硬是加上更多的感測器、或是更多的鏡頭,並不足以解決這個問題。

因為如此,所以許多其他廠商採用的方式,則是以攝影鏡頭搭配多具LIDAR感測器、再加上更多的雷達元件。但以現今的價格來看,這樣會讓每一輛車的成本再增加好幾萬。

如果只是幾十輛、頂多幾百輛測試用車,這些研發成本都還算可以接受,但因為一整組配備已經比整輛車還貴、而且會在車身上多出一些凸起或凹洞,所以不太可能讓每一輛市售版Tesla Model 3都加上這些裝置。

雖然這些感測器的價格和尺寸都一直在往下掉(例如目前各家廠商都在努力研發,想搶先做出第一款固態電路LIDAR),但要能便宜到安裝在每一輛量產車上,可能還需要幾年時間。

但是,即使你有辦法搭配出一套能重建車外3D環境的感測器,也還有一大堆技術問題要解決、離建立整個完美系統也還差得遠。舉例來說,我們早已經有了很好的定速巡航系統,但這也只是整個輔助駕駛系統中很小的一部分而已。

所以,目前Tesla的第一個方向,就是在感測器變得更小、更便宜之前,先解決只能靠影像資訊來進行自動駕駛、以及其他的相關問題。乍看之下,這種方式是比較不按牌理出牌的,因為在其他人都先解決簡單問題的同時,Tesla卻從比較麻煩的部份入手。

這也是為什麼當其他廠商(例如Waymo)宣稱能在202x年就推出採用價值US$1,000–2,000的LIDAR與影像感測器的自動駕駛車輛,而Tesla卻還是只能以影像資料為基礎來研發自駕技術。

第二個問題:提早在市場上起步、盡量收集大量數據,更有利於Tesla做出更好的自駕功能,進而爭取「贏家全拿」的市場地位。但即使Tesla的影像自動駕駛系統成功,還是有其他廠商會繼續研發不同的的系統。總之,自動駕駛功能本身,不會成為市面上可以隨便買到的功能元件。

現在,讓我再回頭來看數據收集的部份。Tesla目前已經賣出超過20萬輛配備Autopilot 2自動輔助駕駛系統的車款,所以在這方面當然有領先優勢;另一方面,Waymo的測試車已經行駛了800萬英里,比去年多出大約一倍。

Tesla的測試里程當然更多(雖然沒有配備LIDAR,但這暫時不是重點),但究竟要累積多少測試里程,系統才夠可靠?

這個問題,其實對所有跟機器學習相關的研究計畫都適用:究竟要收集到多少資料,才算是大功告成、再多就顯得多餘?有多少人可以接觸到這些資料?

理論上,自動駕駛技術還是有其極限的。如果一輛車能在世界上交通最混亂的城市跑上一年,還不會產生混淆或事故,那麼它還有多少需要改進的空間?總會有某個點,是大家認為「夠了」的時候。

那麼,一家車廠要賣出多少輛自動駕駛車,才能達到領先市場的水準?有幾家公司可以做到這一點?需要100輛、1,000輛、還是上百萬輛車收集的數據可以達到這一點?

何況,機器學習本身也是一門不斷在迅速改變的學問;或許在未來的某一點,我們只需要少數的資料,就能得到相同的智慧。

或許Tesla光靠影像資料,就能讓SLAM(同步定位與地圖構建)演算法有效運作、自動駕駛功能更加完善,也讓競爭對手難以在幾年之內趕上;但Waymo也可能做到一樣的水準,並且將技術賣給任何有興趣的廠商。

也可能在自動駕駛汽車成為主流之前,已經有5或10家公司完成了各自的設計,讓自駕功能像是現在的ABS煞車、x86處理器、或是Windows系統;也可能只有目前堅持只用影像資料的Tesla是對的,但由另外10家公司來商品化。

這些都還是有可能的,但重點在於不是誰顛覆了誰、也不是軟體公司打敗的非軟體公司。

因為,現在每一家公司都是軟體公司。

在科技史上,有太多公司曾經有過很棒的產品、率先看見或開始打造未來,但這都是不夠的。而汽車產業也不例外,但「一輛領先時代的好車」跟「一家領先時代的車廠」是完全不一樣的兩回事。

Tesla車主都愛它。我也愛自己擁有過的Palm V數位助理和Nokia Lumia手機,我父親的愛車是Saab 9000。但跑第一是不夠的、有好產品也是不夠的;你必須思考的重點是,這些優勢該如何在整個商業體系中發揮它們的效益。