爭搶車用電池資源的全球大戰,即將展開/Philippe Chain

為了擺脫對亞洲的依賴,歐洲即將出現多座大量生產車用電池的巨大工廠。那麼,未來的全球電池供應、產業鏈的移動、以及原料的流向,又會如何影響電動車的未來?

穩定的電池供應來源,一直都是各家車廠最大的罩門。為了克服這個問題、並且讓大眾更願意接受電動車,車廠的背後必須有規模龐大、資本額高達數十億美元的電池大廠來支撐。

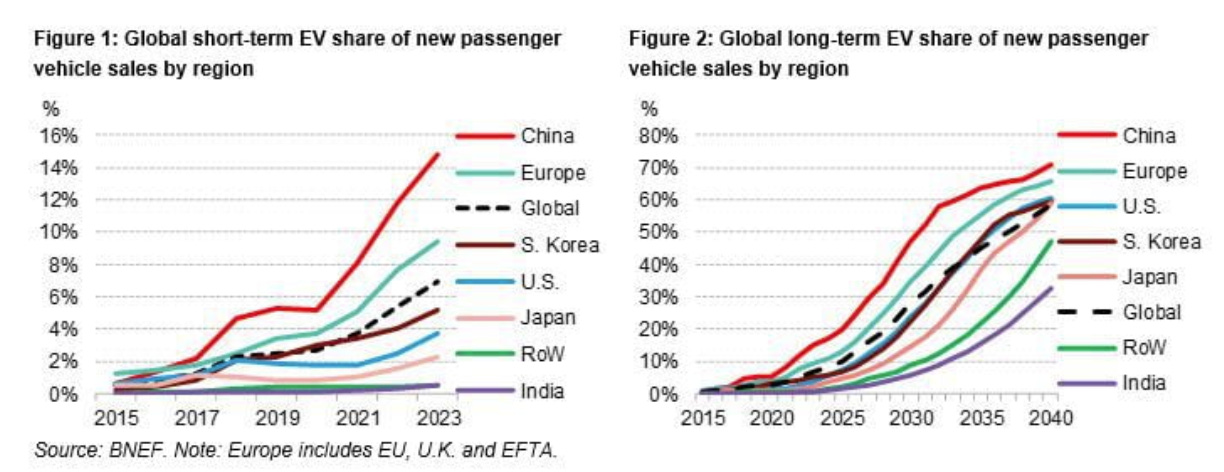

截至目前為止,電動車的銷售數量約佔所有新車的4%左右;而業界預測的數字則是

2023年:10%

2030年:28%-30%

2040年:58%-60%

雖然在不同地區的電動車成長速度可能有所差異,但預期歐洲和中國應該會是最快的地方;其中,中國的推動因素在於嚴重的空氣汙染問題,而在歐洲則是來自法規和輿論壓力。

至於美國,電動車比例的起步速度可能稍慢,但之後就會急起直追。以下就是Bloomberg網站新能源財經(New Energy Finance)提供的一些數字;電動車數量是「純電動車」(EV)與「插電式油電車」(plug-in EV)的合計:

隨著電動車越賣越多,車廠對電池的需求量也越來越大。要滿足全世界到2030年高達1,800 GWh容量、比目前高出14倍的年度電池需求,整個產業都需要做很大幅度的改變。

如果用目前Tesla車廠位於美國內華達州的電池廠來作為基準,屆時將會需要多達40到60座這樣的生產設施。

如此劇烈的需求變動,將會帶來兩個問題:

全球電池生產中心的集中化;

對於關鍵礦產的爭奪。

目前中國是贏家

大致上來說,業界預估到了2030年,有72%的EV銷售會集中在中國與歐洲;同時並將有115座量產工廠、其中88座位於中國。

對於這個可能的趨勢,研究機構Benchmark Mineral Intelligence已經發出了警訊:

在中國市場持續成長的同時,歐洲汽車產業對於高品質電池供應不足,使得迅速增加的EV需求遭遇障礙,也感到十分關切。

從複雜性和規模的角度來看,生產「EV用電池」和生產「EV電動馬達」完全是兩回事。任何一家電動車廠幾乎都有能力自行生產不錯的馬達,但就不一定有能力生產電池了;因為,生產電池需要相當規模的專屬工廠和產線。

由Tesla創辦人Elon Musk為旗下電池工廠創造的新詞「Gigafactory」,意思就是它具備每年10億瓦時(等於100萬千瓦小時,也就是100萬度電)容量的產能,同時「Giga」也形容了這座工廠的「巨大」(gigantic)程度。

2013年,也就是Tesla推出Model S車款不到一年之後,Musk對旗下的經理人們講述了一個理論:該公司的目標是在2020年之前,每年生產50萬輛電動車;假設每輛車的電池容量是100度(KWh),那麼光是Tesla就可以吃掉全世界的電池產能。

講完之後,他問負責電池的工程師,如果Tesla想要在電池產能方面自給自足,需要蓋多大的工廠;工程師則回答:「這會需要一座『gigantic』規模的工廠」。

顯然Musk很喜歡這個字眼。在自己做過一番功課之後,他決定跟當時最大的鋰離子電池製造商松下(Panasonic)合作,耗費數十億美元建造一座有史以來最大的電池廠。

2014年,Musk告訴為他寫傳記的作者Ashlee Vance說:

競爭廠商們對我們的「巨大工廠」(Gigafactory)概念嗤之以鼻,覺得這是個很蠢的想法:因為,蓋這種工廠應該是電池公司要做的事情。

這些電池供應商我都認識,所以我知道他們不會想要投下幾十億美元,只為了蓋一座電池廠。這會變成一個雞生蛋、蛋生雞的狀況:一般車廠不知道自己能賣多少車,所以不敢採購太多的電池;反之,電池廠的想法也是一樣,所以不敢大幅擴充產能。

所以我知道,如果我們不自己蓋廠,就拿不到計畫中需要的電池數量;而且我也知道,其他人不會有膽子來幹這件事。

即使有其他人願意蓋類似的巨大工廠,我相信也不會在六年內發生。

那些大車廠都很被動,都想看到別人怎麼先做出東西,然後自己才會跟進;所以就這點看來,恐怕七年之內都不會有。

不過,我希望自己的這個猜測是錯的。

對於業界跟進蓋巨大工廠這件事,Musk倒是有點猜錯了。在他上述的預測六年之後,包括韓國的樂金(LG Chem)、中國的寧德時代(CATL)與比亞迪(BYD)、以及日本的Panasonic,都已經有了規模足以跟Tesla匹敵的電池廠。

關於電池組的尺寸,Musk的預測也有一點誤差:目前Tesla車上用的電池容量,平均是在60度左右;雖然Cybertruck卡車的電池容量可能高達250度,不過目前這也還只是個特例。

不過,其他的部份他都說對了。Gigafactory的建立,確保了Tesla車用電池的自給自足,也大致推動了年產50萬輛車的目標。Gigafactory的年產能預計可以達到540億度(54 GWh),相當於每天生產出800萬個電池芯。

說到Tesla位於美國內華達州的這第一家Gigafactory,規模還真的是很大:廠房延伸長達500公尺,面積超過20萬平方公尺。這個尺寸讓它成為全世界最大的單一屋頂建築,僅次於一些飛機公司的組裝廠房。

從亞洲到歐洲

目前,全球車用電池的產能有高達70%的比例集中在亞洲。如下圖所示:

不過,很快即將在歐洲出現的電池工廠,將會改變這個現況。在北歐,一家叫做Northvolt的瑞典公司將會建造一家大廠,提供電池給福斯(Volkswagen)和BMW等歐洲車廠。

此外,2025年也會有另外一座工廠在德國成立。而中國的CATL甚至還打算也在德國蓋一座年產能高達100 GWh的龐大設施。

根據下圖資料顯示,歐洲各國在2029年之前將會建造若干座Gigafactory等級的電池廠:

在上述的這總共14座歐洲工廠中,分別位於德國、匈牙利、以及波蘭的10座會耗用排碳量較高的電力能源;而擁有多達58座核能電廠、有88%發電量屬於低排碳的法國,則只有一座工廠在計畫之中。

如果要花幾十億歐元來蓋工廠,那麼工業基礎紮實的德國應該是最有看頭的;而說來難堪(譯按:本文共同作者為法國出身),法國近年來的社會階層衝突,則可能會嚇跑許多投資人。

除非法國的這個狀況有所改變,否則可能會導致嚴重的後果:未來數年,跟內燃機和動力系統相關的車輛產業將會日漸萎縮,導致成千上萬的工作機會消失;而這樣的趨勢,最好是能由電能產業相關的新職位來彌補。

不過值得一提的是,法國的ACC公司(Automotive Cell Company)是由傳統電池廠Saft(目前隸屬Total石油公司)與PSA汽車集團投資各半成立的企業;該公司預定在法國北部建立第一座電池廠、並在德國建立第二座。同時,法國政府也要求雷諾汽車(Renault)必須加入這個計畫。

大規模量產電池,其實必須耗用相當多的電力。透過以下的這些數字,就大概可以有些概念:要生產1度電容量的電池,大約需要使用60度的電力;也就是說,工廠一年要生產45 GWh容量的電池,則會消耗高達2.7 TWh(Terawatt-hours,TWh為GWh的1,000倍),相當於1/4座1300MW核能電廠的發電量!

也就是說,仔細評估、並且盡量減少生產用電對環境的影響,也必須是每一座Gigafactory建廠規劃的一部分。以Tesla的美國內華達工廠而言,Elon Musk的規劃是透過太陽能板與風扇渦輪發電、並且利用沙漠溫差來為建築和設備進行空調,以期盡量達成「零排碳」的目標。

不過,大多數的歐洲Gigafactory就可能沒有那麼「綠能」了。雖然歐洲人已經開始大量購買似乎比較環保的電動車,但卻大量建造使用高污染能源的電池工廠,這一點實在很矛盾,也抵消了一部分電動車對低污染的貢獻。

以負責態度使用地球資源

在談這個主題之前,讓我們先來複習一下電池芯的製造程序。每一顆電池芯,都是由多種材料包捲而成,然後再加上比一般乾電池稍大的外殼:

這些做好的電池芯,則會排列放置在堅固的鋁合金外箱之中;之後通常安裝在車輛底盤上,以降低全車重心。在不同的車款上,Tesla會使用包含4,000至7,000個電池芯的電池,重量則在300到500公斤之間。

其他車廠也會使用不同類型的電池芯,例如方柱式、或是袋狀的款式;但是這些電池的尺寸都會明顯比Tesla的更大,所以電池箱中只有幾百個電池芯,而不是Tesla的上千個。不過整體來說,各家的電池組尺寸都大同小異。

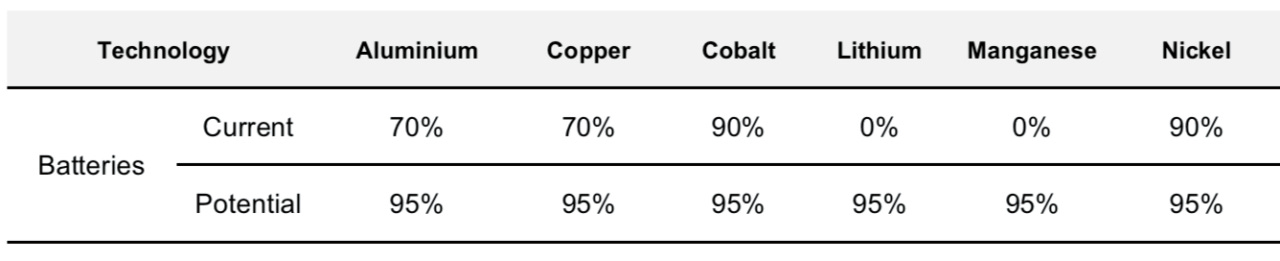

從上面提到的電池材料層次來看,就可以知道其中使用了一些關鍵材料。如澳洲雪梨大學這篇研究報告的圖表中所示:

目前電池中最主要的材料是鋰元素,地球上尚未開採的蘊藏量還相當多;不過其他用得到的元素就不一定了,無論開採、或是精煉都不見得容易。以鈷元素為例,非洲的剛果共和國是最大的產地,但最大的精煉廠則在中國。

中國憑藉著充沛的天然資源與工業能力,目前在電池生產方面有著舉足輕重的地位。從下面這張「加工流向圖」來看,就可以發現各種材料的最後集中地都是中國:

然而,隨著最近的疫情和世界局勢變化,各國都逐漸降低關鍵產品對中國的依賴。而最近這段時間的狀況,其實有點像是1970年代的石油危機;當時大量消耗石油、因而必須依賴中東產油國的西方社會,同樣也必須承擔原油禁運、價格飛漲的結果。

除了供應鏈的不確定性之外,各國也都必須面對開採稀土礦物所衍生的亂象;無論在非洲、中南美洲、或是東南亞,都有相關的違反人權和嚴重污染情形。所以,往後電能產業的發展,也必須把這些供應鏈問題認真考慮在內。

最後,讓我們來看看另一個跟電動車相關的「假議題」:回收利用。簡單的說,就電池從電動車上「退休」之後的處理問題,其實並不複雜。根據以下的表格,可以看出其中各種金屬元素的回收狀況:

從表中我們可以看到,雖然有一部分元素的回收比例尚待努力,不過也只有少數一兩項比較落後。隨著時間和技術的演進,十年之後的回收比例將會大幅提高。

到那個時候,因為電池用量已經達到經濟規模,所以將會出現專門的大型回收機構、並普及使用水冶金(hydrometallurgy)等效率更高的再利用技術,來分離出可用的材料;而在這個過程中,各國日漸嚴格的環保法規也是幕後推手之一。

結語

在不久的將來,政治因素和大眾的環保意識將不再是經濟發展的障礙,而是發展的重要基礎。在十年之內,拜電池技術的進步、以及綠各種能發電方式的普及,行駛壽命長達幾十萬公里、幾乎無需保養的電動車將會滿街都是。

無論從哪一種角度來看,電能化的未來都是可以樂觀預期的。