Roblox即將上市:對其未來成長趨勢與策略的觀察/Manny Li

Roblox 這家公司筆者提過很多次,也終於等到它準備公開發行上市;至於該公司的未來發展方向,則可以從其招股書的內容一探究竟。本文將介紹筆者認為可以正面看待的部分;也就是 Roblox 咬準了什麼趨勢、以及它未來主要採用什麼成長策略。

參考資料:Roblox 招股書

首先、也是最重要的,就是 #Roblox 在招股書中替自己的服務下了一個新定義:「體驗平台」(experiences platform)。

Roblox 通篇不用「遊戲」(game)稱呼平台上的任何內容,對人人都琅琅上口、但可能也不知道是什麼意思的「虛擬宇宙」(metaverse),也只是輕描淡寫地帶過。

選用「體驗」一詞,是作文比賽、還是其來有自?我認為是其來有自。

「體驗」就是產品

就事實而言,Roblox 平台上確實很多作品跟所謂的「遊戲」無關;就公司發展策略而言,Roblox 累積的競爭力也不是一個「開發遊戲」的環境,而是一個可以利用虛擬化身在 3D 世界中行使各種能力、獲得各種互動與社交體驗的開發環境。

更重要的是,就歷史而言,Roblox 的兩名共同創辦人 David Baszucki 及 Erik Cassel 早在 1989 年的時候,就是抱持相同願景創辦了 2D 物理模擬軟體 Interactive Physics,並於 2004 年將開發範疇從物理模擬,擴充至創造人類的互動體驗。

因此,廣泛而言,Roblox 所對應的趨勢是人類社會是否將更加習於、甚至喜愛透過「化身」(avatar)這個再現,在一個全 3D 的「虛擬」(virtual)世界中獲得各種「體驗」(experiences),甚至是建立「社交」(social)連結。

對於認同這個方向的人而言 Roblox 就是走在趨勢上;若不認同,那自然對 Roblox 的評價不會這麼高。

以上是我認為在分析公司經營數字以前,更需要認知並確認的幾件事,且這幾件事都可以找到相關資料與數據;而在公司經營數字方面,我並非財務專家,但仍對招股書中揭露的幾個面向感興趣。

Roblox 的績效指標

2020 年前三季的重點指標累計成果、以及與去年同期比較:

每日活躍使用者數(DAUs):3,110 萬,成長 81%

使用者的總使用時數:220 億小時,成長 122%

預定收入(bookings):12 億美元,成長 170%

營收(revenue):5.89 億美元,成長 68%

淨虧損(net loss):2 億美元,成長 344%

Roblox 在招股書中,很清楚地說明今年的好成績與 COVID-19 疫情有高度關係。然而,比起快照式的成績單,我對動態比較感興趣,以及 Roblox 未來要怎麼繼續維持成長動能。

Roblox 自己內部最重視的三個關鍵指標是:每日活躍使用者數(DAUs)、使用者的總使用時數、以及「每 DAU 的平均預定收入」(average bookings per daily active user,ABPDAU)。

這邊岔個題:Roblox 解釋他們追蹤「預定收入」而非「營收」,原因在於「對狀態掌握的即時性」。

雖然 COVID-19 爆發後的成長速度是一種偏誤,但在疫情爆發以前,Roblox 的 DAUs 就有平均每季 10%、一年 40% 的優秀成長表現;這點同樣反映在總使用時數上:2019 年第四季,比起 2018 年第四季就成長了 92%。

不過,相較於使用者數量、以及使用者對平台的黏著度,ABPDAU 的成長幅度相對就平緩許多。以同樣是旺季的第四季來比較,2019 年第四季的 ABPDAU 為 12.37 美元,僅比前一年同期成長 18.4%。

長期策略的三個方向

因為 COVID-19 帶來的成長動能,仍然屬於短期的「雞血」,所以 Roblox 還是得在使用者相關指標的擴張上提出長期策略,而這個策略可粗分為三個方向:

1. 在「市場區域」上擴張

許多人有 Roblox 是以美、加使用者為主的服務的印象,但實際上 67% 的 DAUs 在北美以外的市場,成長率也比北美市場高。以最新一季而言,北美占 32.7%、歐洲占 29.2%、亞太占 14.7%,其中亞太地區當中成長最快的是南韓。

根據招股書中的資訊,Roblox 雖然發源於 PC 桌面環境,但如今高達 72% 的 DAUs 來自行動裝置;同時,來自行動裝置的營收占比也達 54%,其中 Apple App Store 占了 34%。換句話說,Roblox 幾乎可以算是個行動應用平台。

從上述角度,身為行動網路高速發展地帶的亞太地區無疑極具潛力,尤其是中國。因此,近年 Roblox 在市場區域擴張上最積極的舉動,當然是與騰訊在中國合資子公司(Roblox 占 51%),以「羅布樂思」的品牌推廣。

2. 在「年齡區域」上擴張

Roblox 確實是個以孩童為主的平台,至今 13 歲以下的使用者仍占了 54%。根據近三年的資料,Roblox 付費使用者的生命週期長達 23 個月,不僅與絕大多數行動平台上的娛樂應用相較,是個亮眼的成績,而且考慮到多數是未滿 13 歲以下的孩童,更是令人印象深刻。

不過 Roblox 正準備改變這點,原因除了保持 DAUs 成長,還與提升變現實力有關。

3. 提升「變現實力」

如最前面的整理,相較於使用者相關指標,Roblox 的 ABPDAU 成長力道比較弱,這點的原因有二。第一,過半使用者為未滿 13 歲的孩童,付費能力有限;第二,平台同樣有免費增值模式(freemium)的弊病:只有一小撮人會付費。

因此,在提升使用者付費能力上,Roblox 將透過增加青年、甚至成年使用者來達成;而在改進免費增值模式的弊病上,則跟所有網路平台一樣,推出「訂閱制」的 Roblox Premium 來達成。

另外一個著墨不深、但同樣有增加營收之效的策略,就是說服品牌業者下預算到 Roblox 上來做互動行銷。

Roblox 的未來角色

用 2018 年 F 輪領投人之一 Greylock Partners 的話來說,Roblox 不是什麼「Unity 的對手」(很多媒體這樣下標),而是「新一個世代與使用場景的 YouTube」。

在這方面,Roblox 的招股書中出現了幾個有趣的重點,在此條列如下:

1. 封閉生態的貨幣:Robux

Roblox 是一個完整的「封閉」生態系,掌握了開發者工具、應用市集,以及金流。金流的掌控方式也有別於 App Store 或 Google Play,而是將全部的法幣吸收轉化為生態系內的唯一流通貨幣:Robux。

Robux 的價值並非由市場機制決定,而是由 Roblox 單方面決定,最新的平均價格為 1 Robux = 0.01 美元。

Robux 在 Roblox 生態中的功能包括:

購買各體驗內的虛寶

虛擬環境中「化身」(avatar)市集虛寶交易指定貨幣

開發者買開發套件

開發者如果真的想要「出金」,可以直接跟官方兌現,目前兌現價格是 1 Robux = 0.0035 美元。也就是說,使用者買 1 Robux 要付 0.01 美元,開發者出金則是 1 Robux 0.0035 美元;而且契約上還明定 Roblox 具有隨時調整 Robux「匯率」的權力。

所以筆者總覺得,Roblox 就是在欺負這些小朋友開發者不計較。

在匯率之上當然還有抽成,使用者支出的 Robux 幣並不會完整到達開發者手上,而是必須依交易型態讓 Roblox 官方分成 70% 或 30%。

結合上面的匯率來看,Roblox 當然也會想盡辦法希望開發者不要這麼頻繁出金;因為每出一次都要給金流處理費,導致增加費用、並且衝擊現金流。

筆者不確定 Robux 有沒有次級市場(也就是幣商)這種生態產生。或許在這邊用「金錢遊戲」的角度,來解讀專門給小朋友玩的 Roblox 幣或許真的太偏差,但確實可以說 Roblox 替自己打下了另一個商業模式的基礎。

哪天如果我們看到 Roblox 開始在這方面動手腳,或許就是「王道」經營路線的成長力道碰到瓶頸了。

2. 開發者分潤機制

Roblox 成立十年後才推出開發者分潤機制,也是因為該機制而讓整個平台高速成長。因為只有「有利可圖」,才能吸引人投入開發更好的內容;而更好的內容才能吸引更多使用者。換言之,這就是「讓利」的作用。

不過,開發者分到的利潤並非法幣,而是上述的 Robux;不同項目中開發者的分潤比例也不同,但大部分情況下是分 70%。

開發者可向 Roblox 申請「出金」,亦即將 Robux 換成法幣,然而這個匯率也由 Roblox 單方面決定。

3. Robux 有次級交易市場嗎?

由於官方給 Robux 的售價與匯率之間有不小價差,我猜開發者們應該會想在次級市場直接找使用者交易 Robux,畢竟使用者們也在找更便宜的 Robux。查了 rbxplace 的價格,雖然價格很低(1 Robux = 0.006 美元),但量卻很少。

我上 Reddit 逛了些討論,發現大家不特別喜歡到官方以外的環境交易,主要原因還是安全問題,其次是不方便。Roblox 有這麼龐大的使用者,但卻沒有同樣蓬勃的 Robux 次級交易市場,表示 Roblox 做對了不少事,是個很值得再進一步深入研究的課題。

4. Roblox 的廣告系統

身為一個應用市集,有廣告也是很自然的事。Roblox 的平台上也有廣告可以買,而買廣告的貨幣當然也是 Robux。

不過,Roblox 目前的廣告系統非常陽春,除了只有四種廣告類型可以買(且當中三種為 PC 桌面環境限定);競價系統也非常陽春,更無法追蹤除了 CPM 與 CPC 以外的成效。

然而,開發者們還是非常踴躍地使用 Roblox 廣告系統,原因是為了登上「排行榜」。Roblox 首頁會一直更新熱門遊戲榜單,一旦上榜就能獲得有機流量。

Roblox 的創立初衷,是教孩童利用程式語言開發產品;當年大概沒想到還會教他們怎麼做生意:花 Robux 下廣告獲取使用者,登榜後吸引大量有機流量、然後從中變現更多 Robux,再花 Robux 下廣告維持榜位。

但整個過程中的唯一贏家,就只有 Roblox。

5. Roblox 市集的集中度

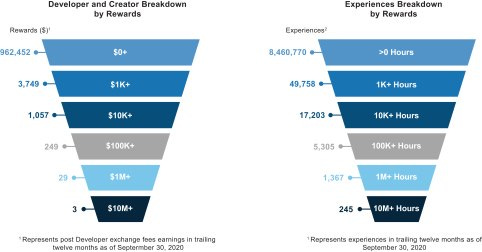

目前 Roblox 平台上有 96 萬名開發者,並有超過 1,800 萬個應用;不過如同所有市集,Roblox 同樣有集中化現象。

以開發者為例,過去一年累計賺超過 10,000 美元的人數為 1,338 人,占全部開發者的 0.1%;若將標準拉高一些,則過去一年累計賺超過 10 萬美元的人數為 261 人,超過 100 萬美元的則為 3 人。

除了從開發者分潤的角度,也能從使用時間分布來看:過去一年來,90% 的總使用時間只分布在 1,000 款遊戲當中;當中第一名就占了將近 20%、前一百名則占了 60%。

我們能從資料上看到,Roblox 的生態集中化程度並不低,但同時也有令人期待的好消息:源源不絕的新血。

2015-2020 年期間,營收前一百名的應用當中大部分是「新」的;有將近一半是推出兩年內就進入前百大,甚至有近三分之一是推出的同一年就進百大。例如 2020 年 1 月推出的生存恐怖遊戲《Piggy》,在很短時間內成為平台上第四熱門的遊戲,總使用時間超過 65 億小時。

6. Roblox 的「共好」策略

綜合以上,「開發者」對 Roblox 的成長來說極為關鍵,這與 Apple 當年推動 App Store 的初心是一致的。只不過 Roblox 多次於招股書中提到,未來將持續改善費用結構、並將省下來的錢投資回開發者;至於 Apple,則只可能比較在乎它自己。

Roblox 的費用主要有四大類,分別是金流費用、薪酬福利、開發者分潤,以及直接投資的基礎建設。

其中已經開始發揮邊際成本減少效益的是薪酬福利,而未來將發揮長期效益的是基礎建設。值得一提的是,Roblox 很強調它們將擴大自己佈署資料中心的努力,而非倚賴第三方;具有這種思維的新創並不多見。

占比高達 26%的金流費用,是 Roblox 最想改變、但也最難改變的。原因當然是 App Store 與 Google Play 的商店稅。隨著用行動裝置使用 Roblox 的比例越來越高,這筆費用只會越滾越大。

因此,未來也能觀察 Roblox 如何開發新的 Robux 販售管道,來降低這部分的費用占比。

最後就是「共好」策略。Roblox 也明言,未來的策略就是持續提升「開發者分潤」的占比;所以去年做的第一件事,就是重新啟用「Roblox Premium」訂閱服務,並從今年開始啟動開發者的 Premium 分潤機制。

Roblox Premium 是根據「平台訂戶對個別應用的使用時數」來與開發者分潤,基本運作邏輯與 YouTube Premium 類似。

結語

從以上的介紹與分析中,我們可以透過 Roblox 招股書所提供的資訊,一窺他們未來方向、獲利方式、以及擴張營收與市場涵蓋的端倪。至於上市之後的發展與績效、以及經營模式是否因而調整,值得我們繼續觀察。

參考閱讀

本文摘自作者的《曼報》電子報,歡迎讀者也前往訂閱!