ARPU大戰:幾家網路公司誰的吸金能力最強?/Frederic Filloux

這次,讓我們來看看最重要的網路服務績效指標:ARPU(Average Revenue Per User),也就是每一位用戶對利潤的平均貢獻度。在前幾大網路公司之中,究竟誰能在這個運動項目中拔得頭籌?這樣的結果又隱藏著什麼意義?

在這次的專欄中,筆者想討論的是最近新聞界商業模式的轉變:

廣告模式逐漸衰落、訂閱模式逐漸興起;

雖然傳統大型新聞媒介逐漸解體,但小型數位媒體要取而代之仍有困難;

非營利體系的限制。

在研究過一些財務報表和產業研究報告之後,筆者認為其中最有趣的發現,在於從2011年以來各媒體ARPU的變化。

在目前的網路世界裡,「FAANG」(Facebook、Amazon、Apple、Netflix、以及Google)這五家公司是賺走大部分利潤的龐然大物;其中Netflix的訂閱制商業模式比較特殊,之後會再另外提到。

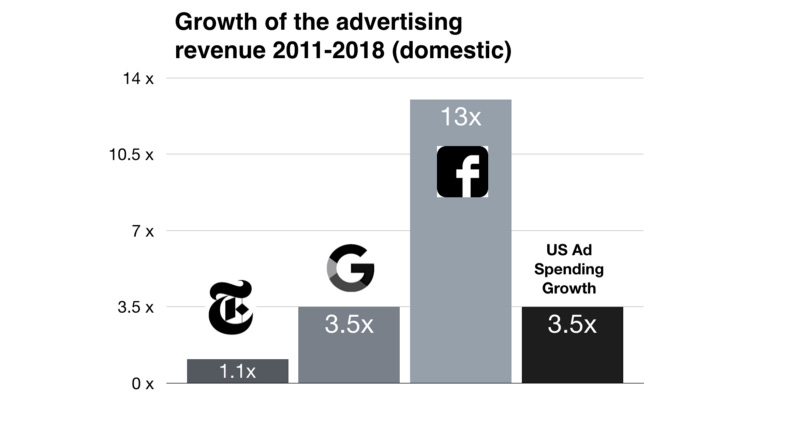

讓我們先從2011年到2018年美國市場的數據開始觀察一下:

在過去這7年之中,美國市場的數位廣告費用支出從320億(美元,以下同)成長到1,110億,提升了3.5倍。

2011年就已經在美國市場稱霸的Google,廣告營收從180億增加到了630億,也增加到3.5倍。

比Google創立晚了8年的Facebook,廣告營收從21億猛增至270億,一下跳到13倍。

紐約時報(New York Times)的數位廣告營收從2011年的2.33億成長為2.59億,只增加了11%;請參閱下表:

整體而言,過去7年的美國市場呈現下圖中的狀態:

在這裡之所以把紐約時報加進來,是因為這個老牌媒體提供了各種不同的數位廣告產品,從以演算法為基礎的廣告、到以品牌為主的行銷活動應有盡有,所以應該是相當理想的對照組。

一如預期的,我們從上面的數字上看出,這少數幾家公司把企業的數位廣告預算一掃而空。

在2011–2018的這幾年間花出去的廣告費,如果Google賺了1元,Facebook就賺了3.7元,而紐約時報則只賺到0.32元。

現在,讓我們再來看看這張關於每年各家公司ARPU的比較圖:

然後繼續往下分析:

Amazon

Amazon是ARPU方面的冠軍。它在零售業務上,以全球3億1,000萬人的顧客來計算,每位顧客平均貢獻了驚人的752元。這個數字跟來自「純廣告」的ARPU之所以差距這麼大,是因為大多數營業額來自每年付100元會費、而且還拼命買東西的「Amazon Prime」會員。

不過,「純廣告」的部份也很有趣:雖然這部份的ARPU只有15元,但已經比大多數媒體(包括讀者非常多的大眾媒體)的同一數字高出五倍。

Google

Google的全球廣告機制是業界最精巧、也最賺錢的。他們的ARPU非常高,而且絲毫沒有衰退的跡象。可惜的是,我們無法取得依「事業部」或依「詳細地理分區」調列的ARPU數字。

相較之下,美國國內的媒體必須每個月向讀者收21元的訂費,才能追上Google的收益。

Facebook

Facebook的ARPU數字也相當漂亮。以2018年第四季跟前一年同期相較,他們的全球ARPU成長了19%,來到7.37元;美加地區則成長30%為35元。在2011至2018年間,Facebook的全球ARPU成長了近6倍,在美加地區更成長了11倍。

以每年每位用戶貢獻112元來計算,Facebook相當於每個月向用戶收9元的媒體,但基本上他們的服務還是免費的。

Apple

Apple相關產業的權威分析師Horace Dediu最近曾經表示:

(Apple執行長)Tim Cook在最近寄給投資人的信中提到,實際使用中的Apple產品在2018年的這12個月中增加了1億台以上。如果一年前以13億台計算,目前的數字就是14億台。

根據我們的估計,Apple在2018年賣出了3.03億台產品;也就是說,其中有2億台是用來取代舊產品,而1億台則屬於新增加的用戶。

Apple來自各項服務的營收大約是400億元(增加28%),而總營收則是2,615億元。

總之,Apple在2018年:

每一部使用中的設備賺進194元,而其中有30元來自服務。

換言之,即使光看服務(音樂、app下載等等)的營收,Apple賺的錢都比狀況良好的媒體的廣告營收多10倍。如果再看17%的年成長率,不久之後來自服務的ARPU就可望突破50元大關。

紐約時報

其實紐約時報的數位內容訂閱做得還不錯,付費訂戶有多達330萬人,其中270萬人沒有訂閱新聞以外的其他服務。在新聞服務部分,2018年每位讀者的ARPU是139.50元。

不過,其他幾大公司的ARPU都有兩位數百分比的成長,而紐約時報相較之下則只有4%(2017年的數字是146.10元)。但值得一提的是,紐約時報的數位版新聞訂閱量成長了16%,營收為3億7,800萬元(詳細資料);但其他數位產品的2,200元營收雖然較少,但去年的成長率卻高達54%。

以紐約時報這樣的老字號大品牌而言,多角化經營還是可以看到效果的。

Spotify

在上個月的Rolling Stone雜誌上,Tim Ingham發表了一篇好文,講的是音樂串流服務Spotify的狀況:

根據一份美國證交會文件,Spotify在2015年底的每月ARPU已經降到了6.84歐元,一年之後再跌到6.20歐元、2017年則是5.32歐元。根據Spotify的最新財務資料,在9月30日結束的2018年第三季,正式公開的ARPU數字已經掉到只有4.73歐元(相當於5.50美元)。

也就是說,現在每位Spotify訂戶跟四年前相較,每年的貢獻已經少了20美元以上;各大唱片公司對這個現象也都感到憂心。

Netflix

在沒有任何廣告的前提下,2018年Netflix在全球市場的ARPU是131元,2017年則是116元,增加幅度為13%;同一數字在2011年則為133元。

不過,Netflix爭取新訂戶所花的費用,也從2011年的16元高漲到2018年的180元,而且之後還有迪士尼、Amazon、Apple等競爭對手正在虎視眈眈。

Buzzfeed

外界原本預期,Buzzfeed網站會以社群貢獻內容帶來全新的網路廣告型態,但事後證明效果並不如預期;即使從寬計算,它的年度ARPU也只有3元。

在不久前大量裁員之後,這家原本意氣風發的新媒體正在尋求同業合作。在筆者看來,他們原本希望透過比較正式的新聞頻道BuzzFeed News,來改變形象與商業模式,但終究無法擺脫農場品牌、以及追求點閱數字的壓力,因而難以跳出泥淖,只能說,實在非常可惜。