Tesla:盈虧只是參考用,現金才是硬道理/Jean-Louis Gassée

雖然Tesla Model 3看起來是一款能幫Elon Musk賺錢、並且讓Tesla在轎車市場站穩腳步的產品;但該公司最近一季的巨額虧損,仍然讓許多股民憂心忡忡。究竟這些虧損會不會傷到Tesla的元氣?就讓我們來探討一下。

就在Tesla宣布6月份結束的第二季虧損了4.08億 (美元,以下同)之後,該公司股價應聲下跌了超過13%;市值則減少了60億以上,目前大約在406億左右。

這個結果,讓許多一直在觀察的投資人跌破了眼鏡、也讓Tesla未來的股價發展蒙上了些許陰影。

股價與虧損

首先,Tesla股價暴跌的主要直接原因,其實並不在於持續惡化的虧損;因為這4.08億並不比第一季虧掉的7.02億多,但卻比股市預期的數字更大。

或許有人會解釋道,這個虧損數字中包含了一些「非經常性」(non-recurring)虧損,所以不能視為常態;但在筆者看來,Tesla的財報中總是會有一些「非經常性」的虧損項目……。

其次,從股市的角度來看,第二季的「每輛車營收」從第一季的5.87萬元減少到了5.66萬元;但同期的出貨量卻激增了51%,從第一季的6.3萬輛成長到9.5萬輛,總營收從第一季的37億增加到第二季的54億。

然而,Tesla財報中所謂的「車輛毛利」(Automotive Gross Margin)卻從20.3%降到了18.9%(以上數字均來自Tesla的第一季與第二季公開財報;通常這些數字會比老闆Elon Musk自己的網路發言準確)。

但大家可能沒想到的是,Tesla每賣一輛車賺的錢變少了,其實並不見得是壞事。

Model 3的成功

當Tesla在2016年三月發表Model 3車款時,主打的是遠比10萬美元等級的Models S與Model X便宜、針對大眾市場設計的「平價車款」。

然而從引起市場嘩然的發表會到現在,雖然Tesla一直持續改進Model 3,但也不斷遭到外界批評這輛「大眾車款」價格並不大眾:基本款號稱只要3.5萬美元,但加上一些「常見」的配備之後,沒有準備個5萬還是買不到。

不過,最近基本款的「實際價格」已經掉到了3.9萬(但還是要小心經銷商拐你加價購的話術)、而豪華一點的版本則在4.8萬左右。看起來,Model 3確實吸引到了一些想換新車、或是買第二輛車的消費者。

如果有一天,Tesla可以變成「普通的主流車廠之一」,又有什麼不好?

或許有人會說,這樣是不錯啦,但如果大家都去買便宜的Model 3,而不買價位比較高的Model S或Model X怎麼辦?比起三年前,現在Model S的租賃價格已經低了不少哩。

擔心這類事情的人確實不少;甚至還有人預測,Tesla在大量賣出平價車款之後,股價將會從(本週的)228美元跌到45美元。對於這類比較擔心股價的人士來說,Tesla是一家靠大量資本支出運作與生存的車廠,而不是一家科技公司,因此必須用資本市場的角度來觀察它的起落。

Tesla其實是一家賣技術的公司

然而,他們忽略的事情是,Tesla在本質上其實是一家技術公司;因為他們的核心價值其實是在軟體上,並且採取目前矽谷相當普遍的策略,從處理器到輔助駕駛程式都完全自行開發。

跟其他轉做電動車的傳統車廠相較,Tesla在軟體方面無疑擁有更大的優勢。

不過,那些股民們倒是講對了一件事:Tesla賺的還是傳統汽車業的毛利。以不到19%的毛利來看,跟傳統車廠GM的19%、福特的13%、以及克萊斯勒的13.5%已經相去不遠;相較之下,並不是特別賺大錢的生意。

但股民們倒是不太需要擔心Tesla是否還活得下去。Elon Musk跟許多創業家一樣,都知道一件事:

盈虧只是參考用,現金才是硬道理。

"Cash is a fact, profit is an opinion."

現金為王

只要一家公司還有錢付各種帳單,就可以存活下來,繼續進步、繼續創新、吸引新的顧客、製造更多產品。

至於利潤,無論盈虧都只是一個參考數字,不像現金那麼實在。在一段特定的時間裡,如果你的淨資產(也就是資產減去負債)增加,就是有利潤;但問題是,資產的估值方式是很微妙的(例如智慧財產怎麼估?):庫存怎麼折舊?應收帳款何時收得到?

或許你的新產品賣得很好、毛利率也很漂亮,所以利潤不錯,但如果下游經銷商倒你的帳,公司照樣活不下去。如果公司帳戶裡沒有現金,上游廠商跟大有為的政府照樣有辦法逼你吐出錢來,直到倒閉為止。

讓我們拿早期的Amazon來當例子(但不用拿Jeff Bezos跟Musk比)。每次Amazon宣布越來越多的當季虧損,就有一批人又跌破眼鏡,說這家公司快倒了;然而Amazon就是死不了,它的營業額節節昇高,跟買家幾乎是收現金、但付錢給供應商則是照合約慢慢來。

收付之間的時間差,讓Amazon不斷累積起口袋裡的現金,讓公司得以持續成長;至於來自內部投資的帳上虧損,就根本不算什麼了。

回頭來看Tesla。目前它的口袋裡大約有50億現金(不過下一季可能又會虧個5億左右,先扣起來好了),所以目前狀況是好是壞還很難說;但可以確定的是,這家公司會繼續成長,並且在某一天可以自給自足,不需要再賣股票或是貸款籌錢。

然而,傳統車廠會坐視Tesla長大嗎?

傳統車廠自顧不暇

以美國市場、特別是美國本土車廠而言,這方面的市場競爭空間並不算大;這並不是因為福特、GM等車廠的主管都不懂市場,他們也不是不會做電動車,而是他們找不到從這個市場中賺錢的方式。

他們看到Tesla的虧損數字之後,對於自己來做會怎麼燒錢,心裡大概就會有個底;而股東和投資人可是惹不起的,所以想想還是算了。

目前在美國市場,賣卡車是讓車廠續命的特效藥。GM因為卡車在歐洲賣不動,所以將歐洲分公司「抵押」給了法國的Peugeot-Citroën;福特則大量減少了轎車產量,靠著賣F系列小卡車(目前美國賣得最好的車款)賺錢。而克萊斯勒則藉著與法國雷諾車廠合併,來試圖脫離困境。

至於歐洲方面,德國車廠是Tesla比較直接的競爭對手,但他們也不太知道怎麼做出賺錢的純電動車(而且包括Benz、BMW、以及先前的VW,執行長都在走馬換將之中,有點自顧不暇)。雖然這幾家車廠的宣布將推出入門款電動車,但對於Model 3完全無法構成威脅。

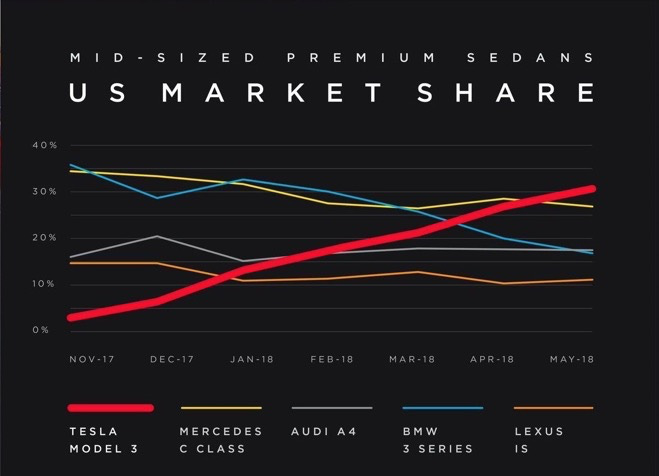

據Tesla表示,Model 3在美國市場的銷售成績,已經超過所有同級產品數量的總和:

同樣的,Model 3在歐洲也稱霸了中型高級車的市場級距。

Tesla的疑慮

不過話又說回來,Tesla最近的狀況也並不全然是好消息。

首先,外界對於Tesla各種偉大計畫的進度控管仍有疑慮:計畫中的上海工廠能準時在今年年底上線嗎?利用併購Maxwell公司所獲得新技術而建造的新電池工廠,能在明年完成嗎?在對製造業不如矽谷友善的歐洲,新的工廠能如期破土嗎?

然後是Elon Musk一再跳票的的承諾:他不斷表示「全自動駕駛」(Full Self Driving,FSD)功能會在明年上路,甚至在2020年底之前會成立由100萬輛「機器人計程車」組成的大軍。這些都會真的實現嗎?

然而,Musk原本就是一位以狂想著稱的創業家;他真的會發射火箭、表示要死在火星上(但不要因為墜毀)、賣太陽能板、在城市地底下挖隧道、甚至還要在人們的腦子上接線!

能跟Musk活在同一個時代,看著他弄這些匪夷所思的事情,也算是一種幸運啦。