解讀資料與市場趨勢的重要:以nVidia第三季財報為例/KT Huang

如果您身為商業開發、業務、或者產品經理,就必須對成本、費用等觀念瞭若指掌;此外,由於市場調查時常需要閱讀財報及新聞等公開資料,所以財報閱讀能力在很多場合都很有幫助。本文以繪圖晶片大廠nVidia的第三季財報為例,告訴您如何解讀市場的重點與趨勢。

為什麼解讀財報很重要呢?舉例來說,我們在找工作時,可以從公開資料中瞭解公司產品,並進一步透過財報比較,來瞭解同業間的競爭情形;與公司內部或客戶討論報價時,對成本拆解、損益統計等會比較有概念,有助於跟客戶或對手競價。

但如果我們不是財務或是會計人員,或許對財務報表就不需要瞭解得非常透徹,至少一開始不需要;因此,不要一下就陷入各種數字之中,只要先掌握整體樣貌與系統框架,再根據需要一個個深入瞭解。

基本上只要能閱讀財報全貌、掌握重點數字即可;最後要知道的是,財務分析著重於趨勢比較,所以只要能掌握長期的走向,就能建立起閱讀財報的信心。

損益表的幾個重要指標

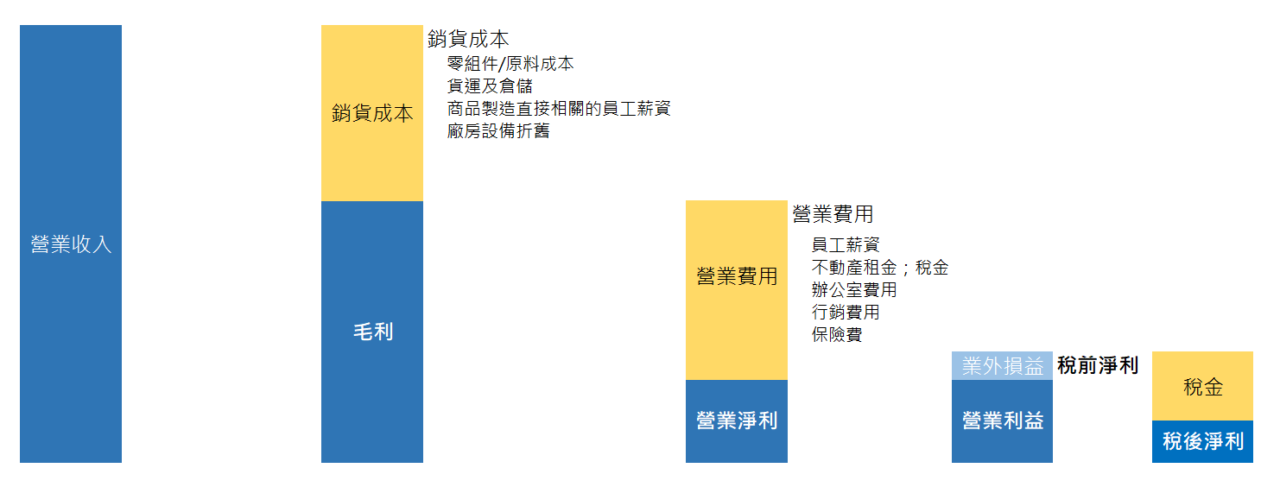

損益表可以評估公司在一段時間之內的損失或獲利,所以才叫損益表。這邊簡單的介紹損益表幾個重要的數字:

1. 營業收入

營業收入是公司透過商業活動,販賣產品或服務所獲得的收入;相當於我們每個人的月薪。月薪越高,代表能夠消費的額度越高。

2. 毛利

營收 - 銷貨成本 = 毛利

銷貨成本包含購買原物料、材料、或者成品的成本,以及存放產品的倉儲與運送費用、用於生產產品的廠房設備折舊、與產品製造直接相關的員工薪資等等。

所謂與產品製造直接相關的員工,以製造業為例,就是線上的作業員,稱為直接員工(Direct Labor);而其他與產品製造不直接相關的員工,如工廠的幹部、財務、人資,或者開發產品的研發人員等,就屬於非直接員工(Indirect Labor)。

直接員工的薪資包含在銷貨成本當中,而非直接員工的薪資則屬於營業費用的範疇。

因為公司會用毛利來支付水電、廣告、研發等費用,所以毛利可以說是公司營運活動的主要資金來源。

3. 營業淨利

毛利 - 營業費用 = 營業淨利

營業費用則包含非直接員工的薪資、辦公室費用、不動產租金、稅金、產品行銷費用、保險費、律師費等等。

營業淨利表示公司在扣除營運成本之後,從本業獲得的利潤;通常必須能夠從本業中獲利,才能算是一家健康的公司。

4. 稅前淨利

營業淨利 + 業外損益 = 稅前淨利

5. 稅後淨利

稅前淨利 - 稅金 = 稅後淨利

稅後淨利是公司營運後的最終盈餘成果。

有了上面這幾個數字,就可以用數字比例的方式去觀察公司表現,也就是看毛利率、營業淨利率、淨利率等資訊。

而通常以上這幾個數字,也最直接連帶影響到公司市值、或者股價的波動;此外,比較不同公司之間的數字,也就可以知道市場上對同類型公司的評價高低。

以nVidia第三季財報為例

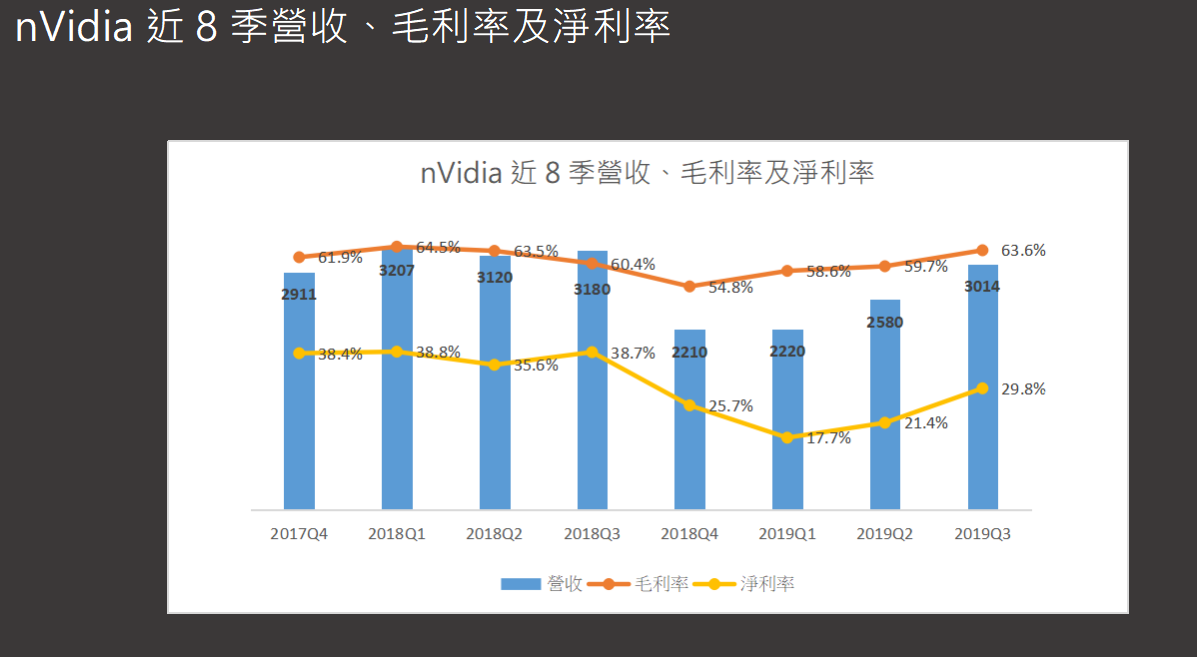

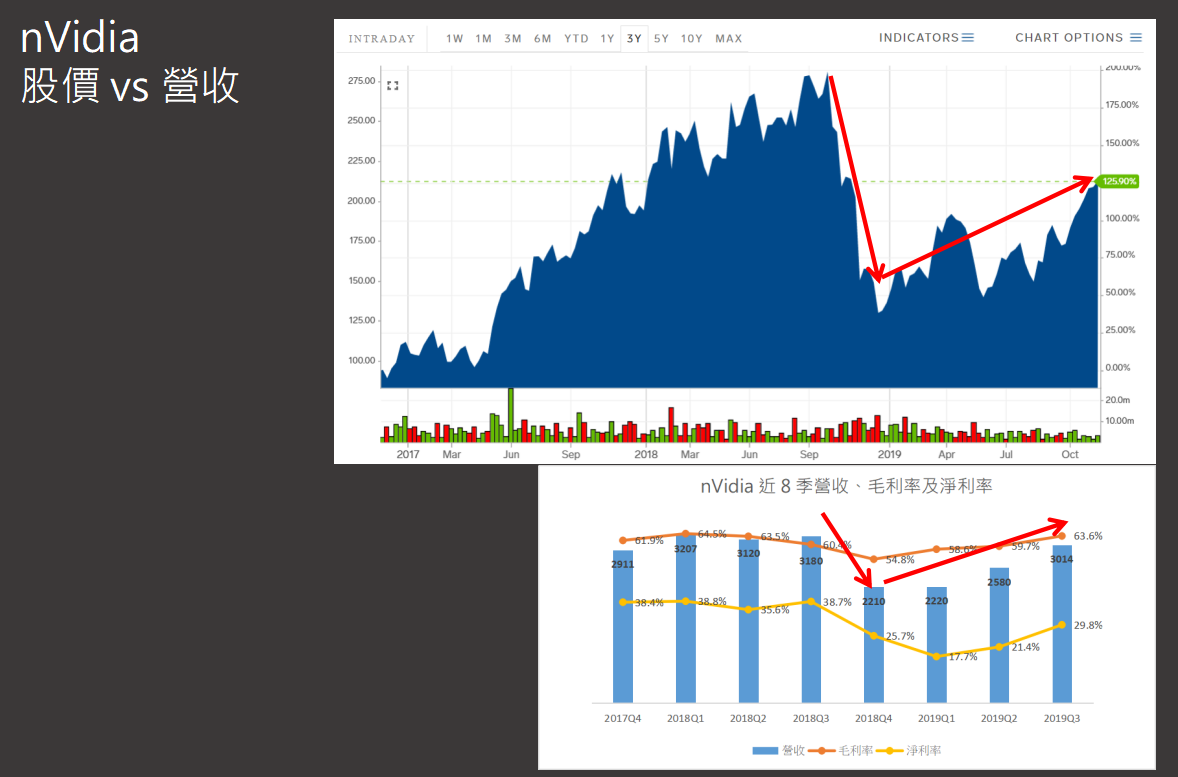

以顯示晶片產品著稱的nVidia公司,前幾天公布了今年第三季的財報;以去年同期(YoY)的比較來看,已經是連續四季降低。雖然如此,nVidia的股價卻沒有甚麼波動,似乎市場仍看好它的前景。這是為什麼呢?

營收、毛利率及淨利率恢復成長,才是市場真正的看法

從nVidia最近8季的營收來看,這已經是連續第四季發生營收YoY衰退的情形,的確令人擔心。

但同時營收連續四季的成長,表示nVidia正從虛擬貨幣挖礦的退潮影響之中,慢慢恢復過來;而毛利率及淨利率雖然也是 YoY 連續四季都衰退,但也仍舊跟著營收持續攀升,這是比較健康的成長。

營收連續四季成長,表示nVidia正從虛擬貨幣挖礦退潮中恢復過來。

為什麼說這是健康的成長?在市場上,我們很常看到降價求量;這樣雖然可以讓營收大幅成長,但毛利率、淨利率卻降低很多。

降價求量的方式,在競爭激烈的產業中最為常見;例如以前的記憶體、面板以及太陽能產業等等。但等到產業恢復秩序,剩下少數幾家公司時,就會看到這些公司恢復正常報價、維持利潤。

在繪圖晶片(GPU)、AI晶片的領域之中,能與nVidia競爭的對手並不多,所以該公司可以維持利潤,甚至漲價提高收益。

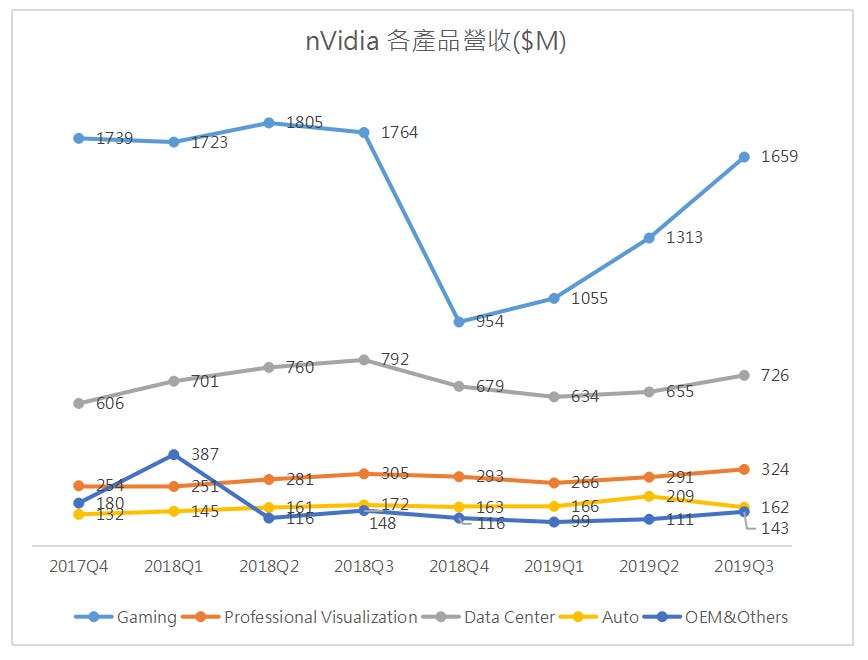

遊戲電競才是主力,nVidia重兵將佈置在筆電領域

從各產品線營收趨勢來看,車用領域(Auto)少了4,700萬美金收入,衰退22.5%;但其他產品線都有10%-28.8%的成長。

我們也可以從nVidia執行長黃仁勳在投資者的電話會議中的內容,聽出nVidia短期內的主要方向會在遊戲相關的顯示卡:

整體來說,RTX繪圖晶片在PC遊戲領域表現十分出色。讓我來告訴各位這一點為什麼很重要:很明顯的,光影追描(ray tracing)將會是未來最重要的功能,而RTX正好完全切合這個需求。

在Max-Q問世之前,用PC筆電來玩遊戲可以說並不實際,但我們在上一季推出的第二代Max-Q則可以說是筆電電競的推手。目前市場上已經有超過100種的電競用筆電產品,而在我看來,這將會是未來最大的遊戲平台。

上面這段話說,在Max-Q系列推出之前「用PC筆電玩遊戲並不實際」,筆者認為這是言過其實;但可以確定的是Max-Q、或者說筆電專用的繪圖晶片,將會是nVidia近期著力的重點之一。

受限於耗能、耗電、以及重量問題,以前大部分重度遊戲玩家都在PC桌機上玩遊戲;而在手機或筆電上,則只能玩相對簡單的遊戲。

但隨著處理器、繪圖晶片、記憶體、以及散熱相關技術的進步,使用者逐漸可以在筆電上玩大型遊戲;而Max-Q技術的推出,則進一步讓玩家可以在輕薄型筆電上更順暢的玩遊戲。

此外,由於筆電價格一直都遠較桌機高,所以當部分重度遊戲玩家從桌機轉到筆電、同時有些遊戲玩家直接從筆電入門時,nVidia的產品單價就得以提高。

以筆者自己為例,我已經很久沒買桌機,但筆電卻固定每三年更換一次。有了Max-Q系列產品,讓nVidia得以擴大消費者數量、獲得更多營收。因此,我相信黃仁勳的結論:

筆電用的繪圖晶片,將會是nVidia近一兩年重點中的重點。

nVidia轉型成軟體公司了嗎?

另外一件令人覺得有趣的是下面這段話:

執行長黃仁勳此次在電話會議上指出,nVidia已經轉型為軟體公司;無論是 AI、數據分析還是遊戲圖形,這些平台其實都是從功能強大的軟體開始,本來就不能僅僅以硬體就能發揮性能。所以一直以來,nVidia大部分的業務其實都具有高度的軟體相關,這也使nVidia的利潤能力正逐漸提高。

上面這段話,我會說對,也不對。

由於設計上以及處理上的需求,所以每家IC設計公司都投入大批人力資源在演算法、軟體、韌體相關技術上,以幫助硬體發揮強大功能;所以,在這一點說法上是正確的。

• nVidia 還是靠硬體賺錢,因此本質上應該算硬體公司

但是這樣的話,不就表示Intel、AMD、Qualcomm也都是軟體公司嗎?那麼我們應該把Apple視為軟體公司還是硬體公司?

如果以銷售硬體與軟體的比重區分,nVidia還是靠賣顯示卡、晶片等硬體賺錢,而不是靠軟體授權金、或是賣軟體服務賺取收入。所以在這方面,我認為nVidia還是硬體公司。

• 證券市場給nVidia的評價遠高於平均,甚至優於軟體公司

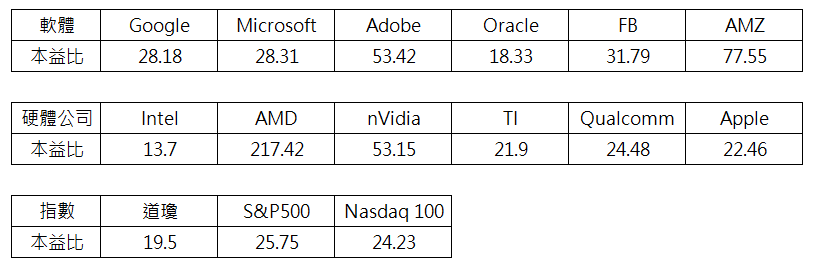

證券市場給予nVidia的評價呢?他們是否同意nVidia已經是一家軟體公司?

上圖是到11月18日為止,美股各主要公司以及三大指數的本益比;包括Google、微軟、Adobe、Facebook、Oracle、以及Amazon等公司的資料。

這些我們認知上比較接近軟體公司的企業,平均本益比是39.6;有趣的是,Intel、TI、Qualcomm、Apple等公司的平均本益比是20.64,但AMD跟nVidia卻分別歌達217.42以及53.15。

相較之下,道瓊工業指數、S&P500、以及Nasdaq上市公司的平均本益比則只有23.16。

• 人們看好公司前景,追捧造成股價水漲船高

歷史上已經有無數例子證明,人們相信未來前景看好,追捧、炒作導致商品或者股市價格連番上漲,可以到達令人無法置信的地步。

前兩年因為MLCC缺貨問題,導致價格暴漲 10 倍以上。作為少數供應商之一的國巨,股價在一年多的時間內從120元左右一路漲到998元,又在半年之內跌到300元;這就是因為缺貨的短期效應造成炒作。

比特幣在2017年的價格一度接近20,000元,事後研究也指出很可能是炒作影響。

Amazon則是一個正面的例子:該公司的獲利長年以來都很低,甚至是虧錢的狀態;但因為在電商與SaaS領域有絕對的優勢,所以市場願意給予很好的本益比;從2011年第一季到2018年第三季,都一直維持在100以上。

而Amazon也的確繳出很好的成績單,持續增加獲利、讓飛輪越轉越快。

nVidia在車用、AI晶片、以及遊戲繪圖晶片方面的競爭力強,至少都佔據了前兩名的位置;而這些都是未來成長性很強的產業,所以市場認為nVidia長期而言有其價值存在,因而給予較好的本益比。

至於nVidia會不會成為軟體公司,就不是大家在意的重點了。

在nVidia的股價上,清楚的反應了市場對nVidia的評價。

比特幣價格下滑,導致對挖礦用繪圖晶片的需求減少、2018年第四季營收大幅衰退;而因為股價屬於領先指標,所以早在2018年第四季反應、大跌了近60%。

但2019年這三季的營收恢復成長,所以股價又開始上漲。不論nVidia價格相較其他公司是貴還是便宜,至少市場對它的評價暫時還是一致的。

結論

本文提到損益表比較常見的重點,如營收、毛利、營業淨利、稅前及稅後淨利等等;但財報的重點在觀察趨勢,數字只是輔助工具。

從nVidia最近8季的財報、以及執行長的談話,我們除了觀察營收趨勢、推測發展方向之外,也可以看出證券市場並不全是看眼前的絕對值,也會著眼於未來的成長性與趨勢。

如果大家對nVidia特別有興趣,請讓我知道,以便之後繼續撰寫更多這方面的內容。