以「產量及製程生命週期圖」看工業與消費產品的策略差異/程天縱

我在2017年3月2日發表的文章〈跨界才能創新:談談製造業和服務業的生產方式〉之中,詳細的介紹了四種生產模式(製程);說明瞭無論是製造業或服務業都需要考慮到產品的數量,進而採取合適的生產模式。

接著我在2017年3月6日發表了〈創業進階課程:瞭解產品生命週期與製程的關係〉,進一步詳細解說了「製程」和「產品生命週期」之間的關係。

而本文則是延續同一主題的第三篇。在這篇文章當中,我想利用「產量及製程生命週期圖」此一工具,來闡述「工業型產品」和「消費型產品」在制訂各種策略時的差異。

之後,再以一個真實的案例來說明,如何運用不同的競爭策略、以及導致的結果;透過這個案例,將可以回答有許多朋友都在討論「如何做到『赤字接單,黑字出貨』、並且取得最後勝利」的問題。

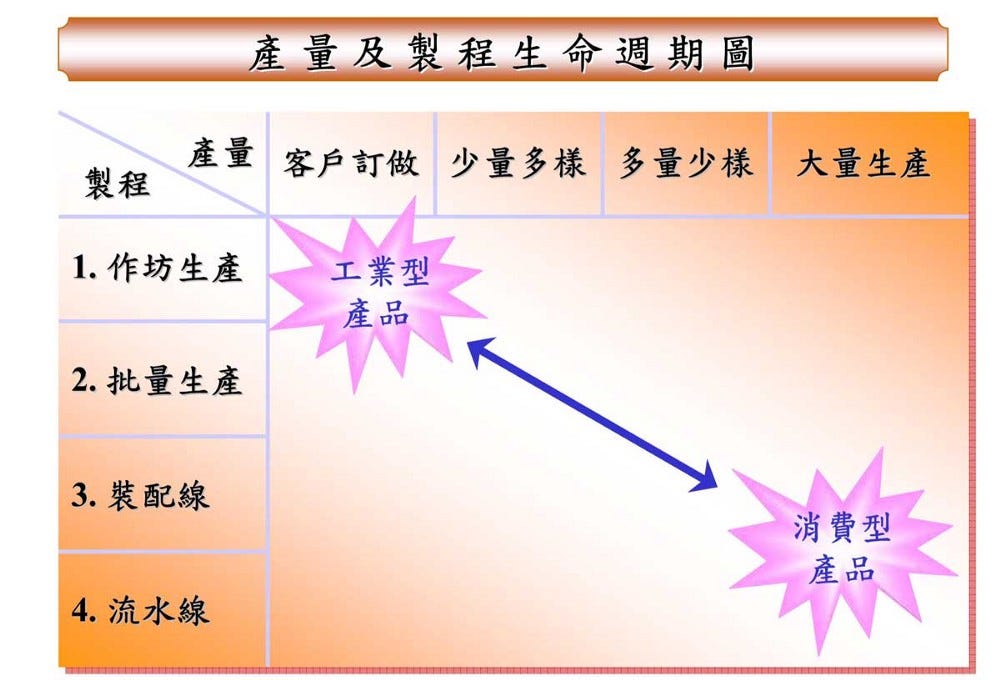

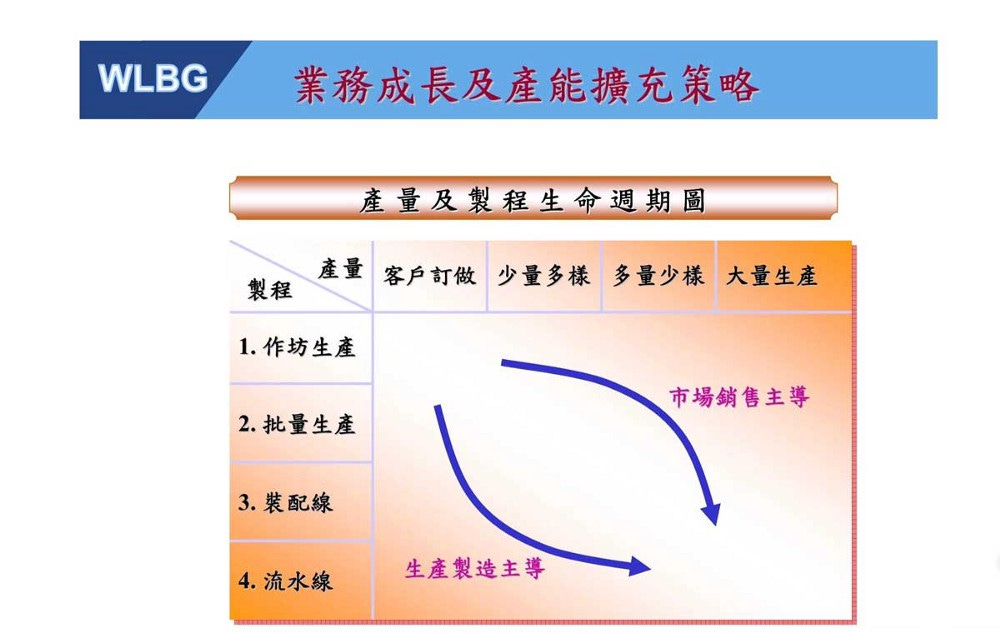

「工業型」與「消費型」產品的製程週期

不同的「產量」需要選擇不同的「製程」,以達到最經濟、最有效率的結果。所以最合理的匹配位置,就是從左上到右下的一條對角線。

通常「工業型產品」數量比較少,因此會選擇位於偏左上角的戰略位置;「消費型產品」因為數量龐大,通常會選擇偏向右下角的戰略位置。

市場銷售策略

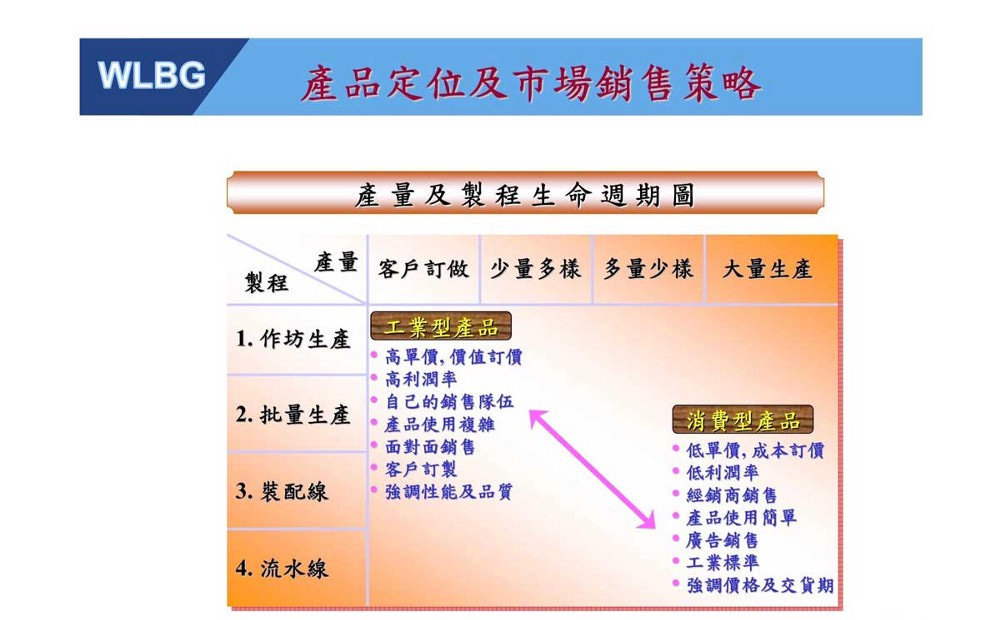

工業型產品

大部分的「工業型產品」都是B2B的商業模式。每個企業客戶為了建立差異化和自己的競爭優勢,通常都不願意買標準型的產品,多多少少都有自己的設計和要求。

所以,工業型產品客製化的程度比較高,產品的使用也比較複雜,客戶也比較重視產品的性能及品質;再加上客製化的關係,通常對於產品的價格並不是非常的敏感。

在訂價方面,工業型產品通常都是採取價值導向的訂價模式(Value-based Pricing)。因此,通常是高單價、高毛利、高利潤。

在銷售方面,目標客戶都很清楚,甚至是屈指可數,因此很少採取各種以廣告為主的市場行銷模式,反而是重用龐大的銷售隊伍,採取面對面的銷售型態。

依據產品的複雜程度,銷售團隊可能會包括:業務人員、銷售人員、應用工程師、品質工程師、維修工程師、軟硬體工程師,甚至還包括研發團隊。

消費型產品

「消費型產品」通常是B2C的商業模式;面對各式各樣的的消費者,必須是標準化的產品、使用簡單、而且不需要複雜的解釋和說明。

既然是標準化的產品,就沒有什麼差異性,競爭對手產品的替代性也非常高,因此價格競爭非常重要;如果加上品牌效應,或許還可以創造一點溢價,但是差異不能太大。

消費性產品必須要達到基本的品質和功能。品牌、包裝、價格等,對於採購決定有很大的影響力。但是消費者決定採購的時候,必須要有現貨,因此通路越多、銷售點鋪得越廣,庫存就越龐大,形成了很大的成本壓力和風險。

銷售團隊的成本非常高,這種面對廣大消費市場的產品,不能夠採取面對面的銷售,必須要利用線上線下的廣告、通路、經銷商。

這種低單價、低利潤率的產品訂價,通常都是採取成本訂價的模式(Cost-based Pricing)。雖然是低單價,但是毛利率卻必須非常高,而大部分毛利則會花在廣告行銷、線上線下通路、以及經銷商讓利等費用上。

一個多月前,我從台北飛深圳,在大陸南方航空的飛機上,看到座椅椅背上的廣告;這是一家成立30週年、製造工業型產品的上市公司,主要生產的是電動汽車相關材料、智能工廠設備、以及智能電網設備。

不禁讓我感嘆,大陸的上市公司就是狂:生產的是工業型產品,卻採取高成本的消費型產品廣告模式。我懷疑搭這班飛機的旅客,在看到這個廣告之後,有多少人會去買這些產品?

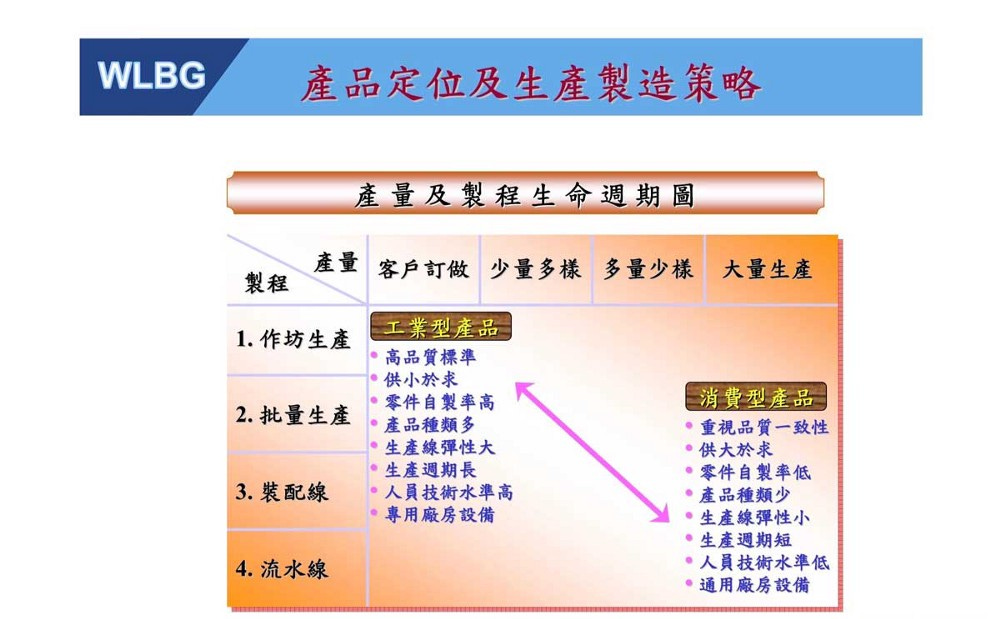

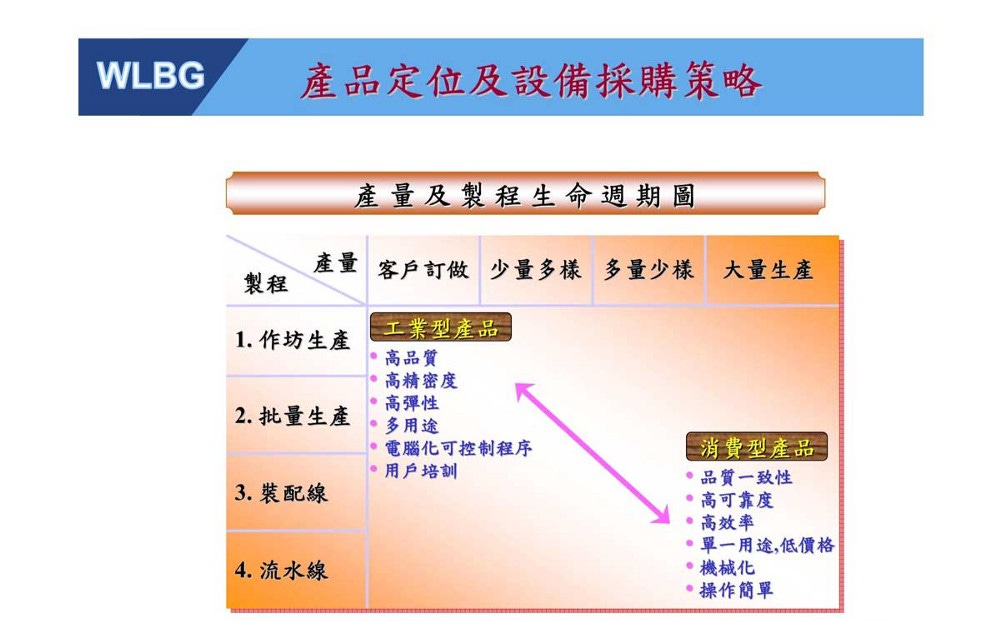

幾種不同的策略

由於篇幅的關係,我不想把這篇文章寫得太長;因此,這裡就用圖表把重點標示出來,做個簡單的比較。請各位朋友參考。

對於一家新創公司、或是一個新類型的產品而言,通常都是從左上角開始;隨著市場的接受度增加、需求擴大,訂單數量也不斷地增加,這時候再沿著左上角往右下角的斜線成長。

在實務上很難做到,但沿著左上到右下的斜角線一路發展下來。根據資金的多少和經營者的膽識,有兩條路線可以選擇:

1. 市場銷售主導

如果資金不是很充裕,暫時無法大幅投資在生產線自動化上,或是為了避免市場的不確定性,因而需要降低風險,此時可以採取先衝訂單的方式,再逐步把產線自動化,以擴大產能、跟上訂單。

這種策略的缺點,就是供給跟不上需求。在差異化低的情況下,產品替換很容易,因此客戶可能沒有耐心等待漫長的交期,導致訂單流失到競爭對手那邊去。

從損益表來分析,採取市場銷售主導策略的公司,會面臨高變動成本的壓力和挑戰;變動成本包含人工、材料、在線庫存、製造費等等,這些都需要靠很強大的管理系統來克服,否則在訂單交期的壓力下,一定會變成一場災難。

2. 生產製造主導

如果資金充裕,經營者對市場的前景非常看好,就可以採取主動積極的攻擊市場策略。

在訂單或是需求還沒有大幅增加的情況下,預先將產線自動化、把產能提高,並且主動降價、擴大市場的佔有率。

這種策略的另外一個好處,就是將競爭者的資金門檻拉高、價格降低、毛利降低,使得競爭對手不敢貿然跟進;更進一步的是,讓想加入這個產業的新競爭對手不敢進來。

鴻海在2012年7月先併購了夏普位於堺市的十代線面板廠,在短短一年內扭虧為盈,用的就是這個策略。

從損益表來分析,採取「生產製造主導」策略的公司,必定會面對廠房設備自動化等固定成本被拉高的挑戰;如果訂單沒有預期的好,導致缺乏銷售數量來分攤,龐大的固定成本就會讓企業失去價格競爭力。

以電視機產業為例

彩色電視,是改良自黑白電視的新產品。

1950年代,美國電視機產業是全球最先進的;當時重要的黑白與彩色電視機的技術,可以說都來自於美國。1960年代以後,美國逐步退出電視機生産,使得日本成爲生産電視機最發達的國家;這個時期之中,電視機的技術研發基本上都是來自日本。

1990年代以後,日本也逐漸退出家電産業,韓國成爲生産彩色電視機的最發達國家,彩色電視機的新技術也有更多來自韓國。

2016年全球電視十大品牌排名依次為:

三星(韓)

LG(韓)

海信(中)

TCL(中)

創維(中)

Sony(日)

AOC(歐)

Vizio(美)

海爾(中)

長虹(中)

在這些品牌之中,來自中國大陸的品牌已經佔了一半。

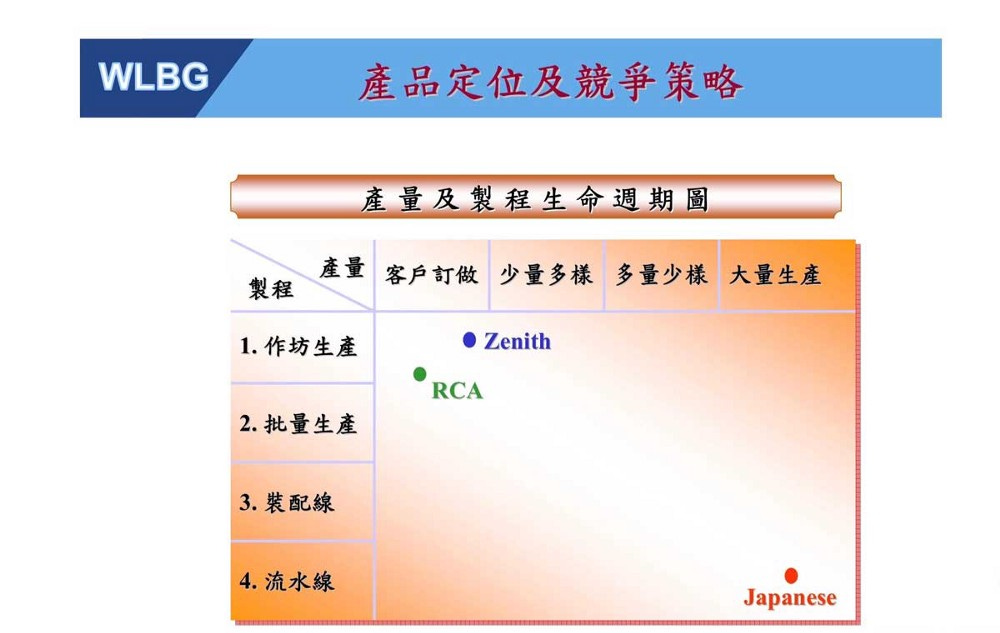

20世紀的電視機大戰

讓我用「產量及製程生命週期圖」來帶各位回顧一下,1970至1980年代精彩的美、日彩色電視機大戰。首先介紹四個主角:

RCA

1919年美國海軍為了防止單一公司壟斷無線電技術市場,慫恿AT&T與GE聯合成立美國無線電公司(Radio Corporation of America,簡稱RCA);但在合併了對手西屋公司之後,RCA卻壟斷了美國的無線電工業與廣播電視設備製造。

1953年,彩色電視機正式在美國面世。1954年,RCA推出該品牌的彩色電視機;1954年1月23日,美國國家廣播公司(NBC)位於紐約市的分台WNBC,成為全球第一家開播彩色電視節目的電視台。

1970年,RCA實驗室發明第一台「液晶顯示器」。

Zenith

增你智電子(Zenith Electronics)是一家老牌的美國電子公司;1918年在芝加哥創立,以生產無線電和收音機為主。

1924年,Zenith推出第一台手提收音機,在當年可謂一大創新;1939年推出黑白電視,之後再結合無線電和電視技術研發出來的電視遙控器,成為風靡一時的熱銷產物、並且領導了整個市場。

1940年代,Zenith更推出了結合音響、收音機、電視的三合一創新產品。

Sony

Sony的前身「東京通信工業株式會社」,由井深大和盛田昭夫於1946年正式成立。成立初期經營無法穩定成長,直到10年後的1956年,因為發展當時不被看好的電晶體技術,開發出日本第一部電晶體收音機「TR-55」一舉成功,公司營運終於漸入佳境。

1950年代,Sony的黑白電視雖然大賣,但是卻一直沒有積極設法進入彩色電視市場。之後的1964年,井深大堅持以良率極低的「Chromatron」架構製造彩色電視,導致一部的開發成本高達40萬日圓,使得市場的推廣極為不順,僅賣出13,000部左右,讓公司幾乎倒閉。

1966年秋天,井深大終於改弦易轍,親自領導一個開發小組,希望創造出Sony專屬的彩色映像管;終於在1968年4月成功開發出稱為「Trinitron」的彩色映像管,並且達成半年內實用化和量產的艱鉅任務;最後在1968年10月上市,引爆全球搶購熱潮。

Sharp

Sharp公司的起源,可以追溯至創辦人早川德次於1912年在東京都設立、連正式名稱都沒有的金屬加工廠;最初生產銷售的是早川德次所發明、不需要在皮帶上打孔的男用皮帶扣「德尾錠」。

1915年,早川德次接到自動鉛筆金屬零件的訂單,並在改良原始設計之後,成為新專利的「早川式自動鉛筆」,甚至大量銷售到歐洲。1916年,早川決定以「Ever-Ready Sharp Pencil」作為新款自動鉛筆的品牌;「Sharp Pencil」後來在日本也成為自動鉛筆的代名詞,而後Sharp公司使用的「SHARP」商標就是源自於此。

Sharp先後在1951年開發出電視機、1962年發表微波爐、1964年開發電子計算機、1987年開發了第一台具有漢字顯示功能的電子辭典(或稱「電子記事簿」)、1992年發布ViewCam家用攝影機、2004年推出第一部水波爐(Healsio)。

此外,Sharp也發明可抵抗H5N1病毒的PCI離子機能,用於空氣清淨機、空調等家電產品;蘋果公司為人津津樂道的Newton系列PDA產品,也是和夏普合作開發製造的。

在1950年代,美國毫無疑問是彩色電視機技術的領先者,其中又以RCA在技術和市場都是領頭羊,Zenith緊跟在後;而日本的Sony和Sharp都剛剛起步,還在摸索著開發彩色電視機產品。

就如同摩托羅拉在手機產業犯的錯誤,當摩托羅拉獨佔第一代AMPS類比手機市場的時候,他們並不急著推出第二代TDMA數位化手機。因此給了在歐洲的Nokia和Ericsson一個崛起的機會,不但後發先至、而且還建立了歐洲標準的GSM數位化手機。

RCA和Zenith在當時認為,彩色電視機價格高昂、市場有限,主流產品仍然是黑白電視機。因此,給了日本競爭者研發技術的時間,於60年代開發出獨特的單槍彩色映像管技術。

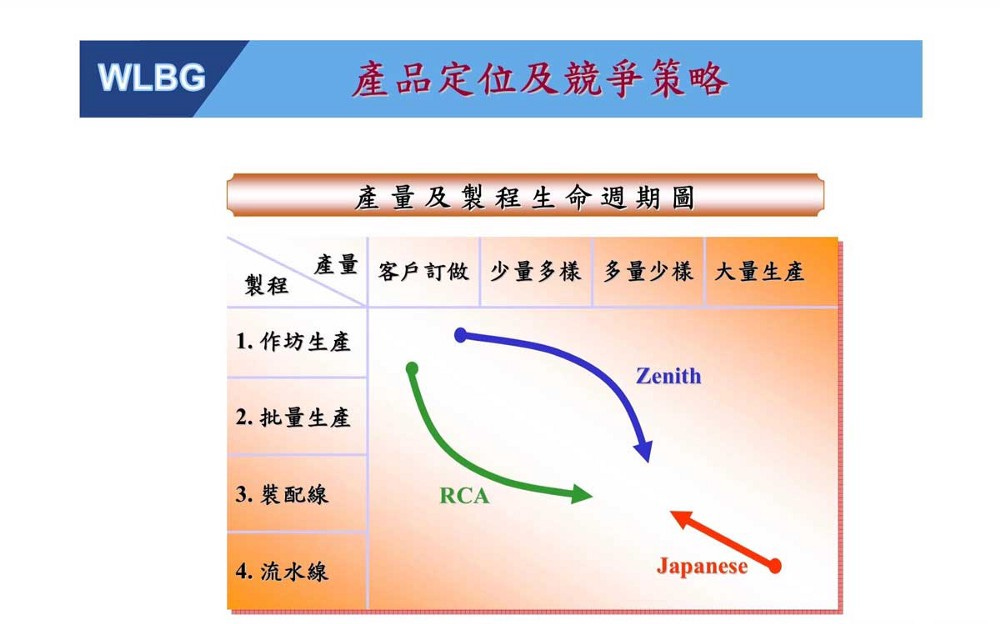

此外,日本廠商還採用美國戴明博士的「全面品質管理」(TQM)和統計學模式,在製造技術和管理方面遠遠領先歐美的企業;尤其在多量少樣的裝配線,和大量的流水線生產模式方面,不但成本更低,而且品質、效率也都遠遠超過歐美。

由於RCA在技術產品和市場方面的領先,讓他們更有信心的採取了「生產製造主導」的產能策略,也就是預先投資在產能擴充上,然後以較低的成本搶佔市場;而Zenith則繼續做高端產品的市場策略,先爭取更多訂單,然後才投資在產能的擴充上,以便保持較高的毛利和減少資本投資的風險,於是他們才轉換到「市場銷售主導」的產能擴充策略。

日本Sony和Sharp主要的競爭優勢,在於生產製造技術和管理方法,而這些都必須要有規模化、大量的生產,才能夠顯現出來;在技術差距不大的情況下,日本的兩家公司就直接採取了裝配線和流水線的製程,作為產能擴充的策略。

這個產量及製程生命週期圖,就像一場戰爭的軍事地圖;日本公司在右下角囤積重兵、以逸待勞,等著兩家美國對手慢慢採取左右迂迴的戰術,進入日本企業堅強固守的中原戰場。

這場戰爭的結果,就可想而知了:日本企業不論在技術、成本、量產、管理、效率各方面,都比美國的競爭對手來得強。1970年代末期,天下大勢底定,日本的彩色電視取代了美國,成為全球的霸主。

赤字接單、黑字出貨

以這個彩色電視機大戰的例子來說明,就很清楚了。

從RCA和Zenith的角度來看,也就是「產量及製程生命週期圖」左上角位置的成本和定價必定比較高;而當他們看到右下角Sony或Sharp的定價時,就會認為是「赤字接單」;而Sony或Sharp位於右下角的戰略位置,他們的量產成本原本就遠低於左上角的競爭對手,因此出貨的時候必定是賺錢的,因此說是「黑字出貨」。

戰敗者的下場

RCA公司在輸掉這場彩色電視機世紀大戰之後,於1986年被美國通用電氣併購;RCA商標由索尼音樂娛樂及Technicolor公司使用,並且授權TCL集團及Audiovox公司,在源自RCA公司的產品上使用RCA的名稱。

至於Zenith在輸了彩色電視機大戰之後,於1990年代經營陷入困境;後來由韓國LG逐步收購股份,成為LG旗下的子公司之一,現在以銷售液晶電視和機上盒為主要業務。

歷史永遠在重複

美國企業在家電時代的慘敗,讓他們棄守戰場,轉戰新一波的IT高科技浪潮,而且取得了全球領先的龍頭地位。

日本的家電五哥則緊抱著電視機一路走到今天,不但錯過了IT時代的班車,由於軟體產業的不振,也失去了互聯網和移動互聯網的市場機會。更糟糕的是,當年的美日彩色電視機大戰,戰爭仍然持續者,只不過主角換成了日韓的電視機大戰;在這場戰爭中,輪到日本成了戰敗的一方。

Sharp被鴻海併購了,其他幾家日本電視品牌還能支撐多久呢?

而韓國三星和LG也不要得意。中國大陸品牌已經悄悄佔據了大片山頭。美日的殷鑒不遠,再加上政商勾結的醜聞、THAAD飛彈的風波、中國市場的限韓令,這個電視機的山頭還值得苦守嗎?

中國大陸電視機品牌勢必崛起,取代韓國指日可待;只是台灣能在其中得到什麼好處嗎?我們是不是準備好了?我們的策略在哪裡?