為何真正的創新,難以在大公司發生?/楊建銘

前些時候,在日本風險資本家朋友的邀請下,筆者參加了他們在北投溫泉飯店舉辦的私人研討會。參與者除了亞洲的風險資本家和新創以外,還有不少日本大企業的社長或高級幹部。

[embed]https://medium.com/@smokingtuna/jerry-yang-d3ea15fe1c0f[/embed]

我的演講安排在早上,短短七分鐘裡,我點出了過去幾年由硬體新創引爆的各個大浪潮,並以特斯拉為例,用了兩張投影片解釋為什麼掀起電動車浪潮的是特斯拉,而不是通用汽車。

沒想到那兩張投影片,在接下來一整天的活動裡一直到晚宴為止,吸引了許多日本企業和風險資本家來跟我換名片,希望進一步討論這個議題。其中一位知名風險資本家更是反覆說了幾次:「這兩張投影片真該給日本政府看一下哪⋯⋯」;顯然有時候我們以為很明顯的的事情,對於習慣於某個系統的人來說,卻不啻是當頭棒喝。

新創真正的優勢何在?

新創相對於大企業的優勢,大多數人的理解不外乎下面幾點:

速度:比起凡事需要預算和層層審核的大企業來說,創辦人就能夠做決定的新創,有著絕對的速度優勢。

熱情:會放棄大企業安穩工作去創業或者加入新創的人,有著無比的熱情;比起領薪水幫人打工的上班族來說,他們更有機會創造出全新的事業。

創意:大企業因為營收基準值很高,所以只能在大的已知市場上追求市佔率,很難發明出原本不存在的市場。

誘因:在大企業裡就算開發出產品和服務帶來新的營收,員工也只有現金紅利或者股票激勵,現金紅利多半與薪水和職等綑綁,而與新增營收金額無關。股票紅利則因大企業股價多半穩定無變化,效果與現金紅利差異不大。在新創裡雖然沒有現金紅利(B2B業務人員除外),股票選擇權的upside卻非常的高,因此員工有很大的誘因全力開發產品,衝刺營收和獲利,追求公司營運的指數成長。

而熟知各種企業管理理論的MBA,可能會追加幾個大企業在創新上的劣勢:

競食(cannibalization):大企業現有的產品線就算營收穩定或者下滑,都仍然是營運現金流的主要來源,自己開發的新產品如果侵蝕到既有產品線的營收,表面上看起來是吃力(多花了研發和行銷資源)又不討好(總營收並沒有增加)。更糟的是如果新產品會取代複數以上的舊產品,例如無人電動車,將會導致公司營收出現巨大波動,在公司內要提案並且審核通過開發這樣的產品,簡直難如登天。

管理階層的打造帝國(empire building)傾向:大企業管理階層的誘因在提高自己的職銜、薪水和權力,而不在追求有機的營收成長(organic growth),因此執行長喜歡高價併購公司來擴張;管理階層則彼此間爾虞我詐,搶對方客戶,兼併公司內既有的營收和研發團隊,增加自己管理的員工人數和預算,提高自己的薪水和紅利。不管是哪一種行為,都與創新背道而馳。

預算制度:大企業絕大多數採取預算制度,每一會計年度的年底編列下一個會計年度預算;管理階層必須根據現有產品線和預期的新產品線,在會計年度尾聲提出自己部門的預算。這種年度的預算運作方式,和新創每個月每一季都力求更新產品以吸引更多使用者、超越新創對手的基本戰略非常不同。預算制也限制了天外飛來一筆型的新產品開發可能,在大企業上班的人,多半有過想要提案卻被主管以「沒預算」打槍的經驗;所以在預算結構下要進行全新的創新,是相當困難的。

政治:大企業裡面大家都是賺別人(股東)的錢,因此比起開創新營收把餅做大,透過政治合縱連橫把既有的餅挖大塊一點過來,很多時候是更簡單的。因此大企業裡面的主管,很多心力都花在政治鬥爭上,而不是開拓新的外部市場。這種現象在公司成長趨緩時,也就是最需要創新時,反而會更嚴重,因為此時主管無法拿業績成長來邀功,但公司還是有很健康的現金流可以發紅利;這時候比起追求營收成長,不如多在茶水間散播幾個謠言,能夠幫自己升官招財。

以上理由都是正確的,也是從想要年輕人選票的政客,到追逐著合約的企業顧問都琅琅上口的;北投溫泉飯店那場私人研討會裡的企業高管們也一定都清楚。那麼我那兩張投影片到底點出了什麼,讓他們彷彿當頭棒喝一般呢?

一言以蔽之:Liability。

不敢冒險,就難以創新

人類商業史上最大的發明是一種叫做「有限責任公司」(Limited Liability Company)的制度。所謂的「有限責任」,指的是一間商業公司不管出了什麼事,能夠賠掉的金額就是公司所有的資本而已,不管是股東或者管理層或者員工,都沒有個人的金融責任。這種概念始於15世紀的英格蘭,並在1811年首次被美國紐約州所入法。

「有限責任」的發明讓商業公司承擔風險的能力大幅提升,由於自然人的身家不會被殃及,所以法人可以進行有更高風險的商業行為。我們可以把一間有限責任公司看作一張選擇權,選擇權的價格是公司資本(包含起始資本和保留盈餘);如果公司經營順利,價值將會大幅上升,資本提供者(包含債主和股東)就能各自得到屬於自己的利息股息收入,或者透過私人市場和公開市場取得資本利得。如果公司經營失敗,那麼賠掉的錢就是公司資本,不會影響到債主和股東自己的身家財產。

如果我們拿這個角度來看新創和大企業,有些讀者可能會跳到一個結論說:大企業資源多,風險承擔能力(risk capacity)一定比新創高。事實上是大企業風險承擔能力雖然很高,因為可能責任(potential liability)的關係,風險偏好(risk appetite)卻遠比新創低。

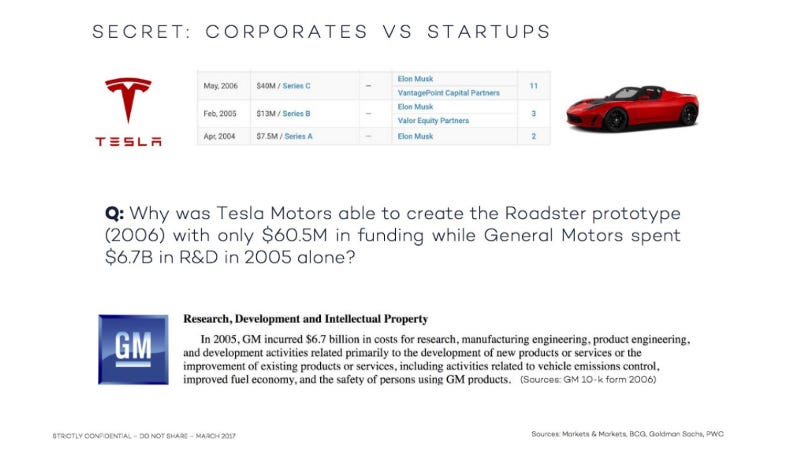

在我那兩張現在大概已經被幾家公司社長傳閱給管理階層指定閱讀的投影片裡,我舉了特斯拉和通用汽車為例。

我們都知道,最少在乎產業動態的人都知道,特斯拉只花了兩年多,總共三輪$60.5M的資金,就在2006年開發出了電動車Roadster的原型。對比起來,通用汽車在2005年會計年度就花了超過100倍的錢($6.7B)在研發上,這些錢花在「開發新產品或服務、改善既有產品或服務,包含汽車排氣控制、燃油效率以及車主的安全」上;換句話說,就是花在「漸進式改良」上,而不是「顛覆式創新」上。

如果光看那$6.7B的研發支出,通用大可在2005年發開出100台不同的電動車原型,但結果來說,曾經在九十年代開發出電動車EV-1的通用被特斯拉蛙躍超前,在這個注定顛覆整個自動車市場的領域裡面,不管是在研發和品牌上都被特斯拉大幅甩開。

這裡面的原因,除了我們前面講的八種理由,還有一個很重要的因素:Liability。

我們不知道特斯拉在發表Roadster時帳面上還剩下多少現金,但肯定低於其所有募得的資本$60.5M。

相較之下,根據通用汽車的財務報表,在2005年底其帳面上還有$30B的現金和約$20B的可銷售證券,換句話說,通用汽車手上共有約五百億美元的約當現金。

在這樣的背景下,如果特斯拉的Roadster在路上出現責任歸屬於車子本身的意外,特斯拉最多被告到倒掉,損失掉的就是公司剩下的現金,或者說兩年內三輪募來的資本($60.5M)。

但如果通用汽車開發了一台電動車,車子上路後撞死了人,那保證全德拉瓦州的律師都會衝到遺屬的家門前狂按電鈴,流著口水,準備把通用手上那五百億美元的現金咬一大塊下來!

新創如果倒了,賠的只是投入資本;大企業如果被告,可能殃及公司帳面鉅額現金。

在這樣的背景下,大家可以想像:如果通用有副總級人物在2005年提案,說要(再度)開發電動車,董事會上討論的內容會是什麼?或者這樣問:有這種會自討苦吃的副總嗎?

這就是新創和大企業風險偏好的差別:新創如果因為歸屬於公司的責任而被告到倒閉,損失掉的就是所有投入的資本。大企業如果因為歸屬於公司的責任而被提告,卻可能殃及公司帳面上的鉅額現金。因此破壞式的創新,永遠都有更多機會在新創誕生,大企業則泰半只能選擇併購這些破壞式新創,以取得下一個時代的門票。

這就是我那兩張投影片的主題,其實並不是什麼大道理,但顯然日本這幾年盛行各種新創相關研討會、活動、書籍和演講裡,都沒能觸及到這個新創的基本理論,以至於讓我有機會用兩張投影片,一錘敲醒了幾十位日本企業社長、高管甚至是風險資本家們。

回到飯店房間,筆者看著一整疊印著「取締役」、「本部長」和「パートナー」頭銜的名片,心中只希望他們如果因此決定投資風險資本基金,可別找錯「Jerry Yang」,找筆者卻找到楊致遠去了。